Налоги- признаки, виды, функции

Содержание

Введение

1. Налоги: признаки, виды, функции

2. Бюджетно-налоговая политика государства

Заключение

Список использованной литературы

Введение

Главной статьей бюджетных доходов являются налоги, взимаемые как центральными, так и местными органами власти.

Налог - это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.

Исторически налоги возникли с разделением общества на классы и появлением государства. Это взносы граждан для содержания публичной власти. Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им, писалось в прошлом.

Анализируя понятие налога, следует особо подчеркнуть, что это обязательный платеж, не зависящий от прихоти налогоплательщика. Таким образом, налог имеет принудительный характер, что коренным образом отличает его от добровольных пожертвований. Следующая характерная черта налога - он может взиматься только на установленных законодательством основаниях.

Чрезвычайно важно помнить, что налоги - это платежи, не предполагающие встречного исполнения обязательств за какую-либо услугу. Безэквивалентность налога не означает, что налогоплательщик вовсе не получит каких-либо благ от государства. Подобная компенсация может быть в форме организации государством бесплатного обучения, медицинской помощи и т.д.

1. Налоги: признаки, виды, функции

Налоги характеризуются следующими основными признаками: обязательностью, отсутствием специальной возмездности, взиманием на основе законодательных актов, всеобщностью.

В современных условиях налоги выполняют три основные функции: фискальную, экономическую и социальную.

Фискальная функция заключается в сборе денежных средств для создания государственных денежных фондов и материальных условий для функционирования государства.

Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, воздействия на расширение или сдерживание производства, стимулируя производителей в развитии разнообразных видов хозяйственной деятельности. Эту функцию иногда называют распределительной.

Социальная функция направлена на поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

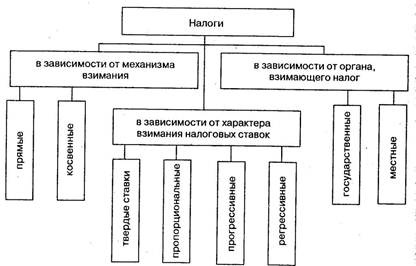

В современной экономике существуют различные виды налогов. Самая общая классификация налогов представлена на рис.1.

Прямые - это налоги на доход или имущество налогоплательщика. В свою очередь, прямые налоги подразделяются на реальные и личные.

Реальные налоги наибольшее распространение получили в первой половине XIX в. К ним относятся поземельный, подомовой, промысловый, налог на ценные бумаги. Личные налоги включают подоходный, налог на прибыль корпораций, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, налог с наследств и дарений, имущественный, подушный.

Косвенные налоги включают акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, таможенные пошлины.

В зависимости от характера ставок различают твердые (фиксированные), регрессивные, пропорциональные и прогрессивные налоги. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода, уровня производства, продажи и иных экономических показателей, связанных с деловой активностью (налог на имущество, пользование природными, трудовыми ресурсами, фиксированные налоги на отдельные виды деятельности). Это условно постоянные налоги. Вторая группа - условно переменные или перераспределительные налоги (подоходные налоги, акцизы, НДС). Эти налоги активно контролируют экономическую деятельность. При регрессивных налогах процент изъятия дохода уменьшается при возрастании дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки, при прогрессивных налогах процент изъятия возрастает по мере увеличения дохода.

В зависимости от органа власти, в распоряжение которого поступают те или иные налоги, различают государственные и местные налоги. В российских условиях это федеральные, налоги субъектов федерации, местные. Среди федеральных налогов - налог на добавленную стоимость, налог на прибыль предприятий, акцизы на отдельные группы и виды товаров, платежи за пользование природными ресурсами, подоходный налог с физических лиц. Налоги' субъектов федерации - налог на имущество предприятий, лесной налог, плата за воду, сборы за регистрацию предприятий и на нужды образовательных учреждений. Местные - земельный налог, налог на имущество физических лиц, налог на содержание жилищного фонда и субъектов социально-культурной сферы, различные долевые сборы.

В зависимости от использования налоги делятся на общие и специальные. Общие предназначены для финансирования текущих и капитальных расходов бюджета, без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение.

Рис.1. Общая классификация налогов

Налоговая система - это совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения.

Налоговая система строится на определенных принципах, важнейшие из которых сформулированы еще А. Смитом, а именно принцип нейтральности, справедливости и простоты расчета.

Нейтральность налоговой системы заключается в обеспечении равных налоговых стандартов для налоговых плательщиков. К сожалению, в странах с переходной экономикой этой нейтральности практически не существует. Широкая дифференциация налогов, разнообразие льгот отраслям и фирмам дискредитируют общество и подрывают экономическую стабильность.

Принцип справедливости предусматривает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляя интересов каждого плательщика и в то же время обеспечивая достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с использованием набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налогосборщикам и налогоплательщикам.

Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени. Современные принципы налогообложения таковы:

Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.