Налоги- признаки, виды, функции

Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

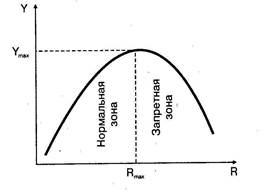

Экономические процессы в обществе регулируются при помощи налоговых ставок и налоговых льгот. Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы - форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения. Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством. Здесь необходимо основываться на зависимости доходов государства от величины налоговой ставки. Графическое изображение подобной зависимости называется кривой А. Лаффера по имени американского экономиста (рис.2).

Рис.2. Кривая А. Лаффера.

И действительно, до определенного повышения ставки налога доходы растут, но затем начинают снижаться. По мере роста ставки налога стремление предприятий поддерживать высокие объемы производства начнет уменьшаться, снизятся доходы предприятий, а с ними и налоговые доходы предприятий. Следовательно, существует такое значение налоговой ставки, при котором поступления от налогов в государственный бюджет достигнут максимальной величины. Государству целесообразно установить налоговую ставку на данном значении. Теоретически установить оптимальное значение налоговой ставки не удается, но практика показывает, что суммарные налоговые изъятия из валового дохода предприятий, превышающие 35-40% его величины, нецелесообразны с позиций поддержания интереса предприятий к наращиванию производства. Однако во многих государствах ставки налогов значительно выше, и это объясняется действием других факторов, не учитываемых в теоретической модели. Например, в странах, тяготеющих к сильному государственному регулированию, будет преобладать стремление к увеличению бюджета через доходную часть. Налоговые ставки в таких странах высоки. И наоборот, если страна тяготеет к либеральному рыночному устройству, к минимальному государственному вмешательству в экономику, налоговые ставки будут ниже. Кроме того, стремление иметь социально ориентированную экономику и направлять значительную часть бюджетных ассигнований на социальную помощью не позволяет сильно снижать налоговые ставки во избежание недостатка бюджетных средств для социальных нужд. Высокие налоговые ставки в российской экономике обусловлены прежде всего бюджетным дефицитом, нехваткой государственных средств для осуществления социально-экономических программ и слабой надеждой на то, что снижение налоговых ставок приведет к росту производства и подъему экономики.

Налоговые льготы как элемент регулирования экономики должны иметь четко выраженную функциональную, социальную, структурную направленность. Вся сумма налогов с населения называется налоговым бременем. Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности:

![]() ,

,

где ![]() - коэффициент, или уровень, налогового бремени;

- коэффициент, или уровень, налогового бремени; ![]() - средняя сумма налогов надушу населения;

- средняя сумма налогов надушу населения; ![]() - платежеспособность населения.

- платежеспособность населения.

Международной организацией ЮНЕСКО рекомендуется другой метод сравнительного сопоставления уровня налогового бремени по доле налогов в ВВП:

,

,

где ![]() - уровень налогового бремени;

- уровень налогового бремени; ![]() - сумма налогов;

- сумма налогов; ![]() - валовой внутренний продукт.

- валовой внутренний продукт.

Налоговая система любого государства по своей сути динамична, что связано с изменением экономической конъюнктуры, целей и задач экономического развития.

2. Бюджетно-налоговая политика государства

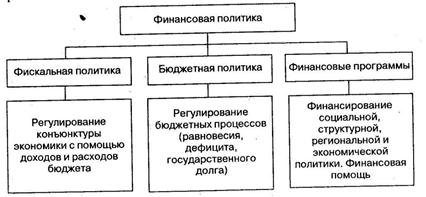

Бюджетно-налоговая политика - это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП. Бюджетно-налоговая политика является частью финансовой политики - совокупности финансовых мероприятий, осуществляемых правительственными органами через звенья и элементы финансовой системы. Финансовая политика включает фискальную (в области налогообложения и регулирования структуры государственных расходов с целью воздействовать на экономику), бюджетную (в области регулирования бюджета) политику и финансовые программы (рис.3).

Рис.3. Структурные элементы финансовой политики

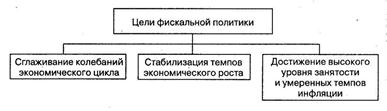

Теоретические истоки современных западных концепций финансовой политики следует искать в работах западных экономистов XIX - начала XX в. Их развитие связано с общими законами движения рыночной экономики и отражает принципиальные изменения в хозяйственном развитии западных государств. До конца 20-х годов в основе финансовой политики этих государств лежали концепции неоклассической школы. Их основным направлением являлось невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Экономическая действительность конца 20 - начала 30-х годов заставила пересмотреть этот курс как переставший отвечать реальным требованиям жизни. Под влиянием развития государственно-монополистического капитализма в 30 - 60-е годы в основу финансовой политики были положены кейнсианские и неокейнсианские доктрины. Экономическая наука выделяет цели (рис.4) и типы фискальной политики (рис.5).

Рис.4. Цели фискальной политики

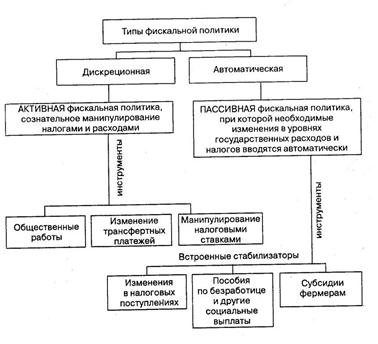

Рис.5. Типы, виды и инструменты фискальной политики

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.