Налоговая политика РФ

Если налоговую политику не отрывать от фискальной, можно выделить следующие типы бюджетно-налоговой политики:

• дискреционную фискальную;

•недискреционную, или политику «вмонтированных стабилизаторов».

Дискреционной политика называется тогда, когда парламент и правительство сознательно вносят изменения в налоговую систему и расходы бюджета с целью влияния на реальный ВВП, занятость, инфляцию. Таким образом, при проведении дискреционной политики изменения в налоговой системе зависят от решений правительства.

Дискреционная политика может быть стимулирующей и сдерживающей. Считается, что стимулирующую политику целесообразно проводить при экономическом спаде. В области налогов она предусматривает уменьшение налоговых изъятий из доходов граждан с целью увеличения совокупного спроса.

В теории и практике бюджетно-налоговой политики часто используются две важные категории — «предельная склонность к потреблению» и «предельная склонность к сбережениям». Первая характеризует долю дополнительного дохода, которую граждане расходуют на потребление, вторая — долю сбережений в доходах. Увеличение спроса должно стимулировать рост ВВП и занятости. Совокупный спрос можно повысить посредством не только изменения налогов, но и увеличения расходов бюджета.

Сдерживающая бюджетно-налоговая политика целесообразна тогда, когда экономика находится в состоянии чрезмерного подъема и спрос превышает предложение. В таком случае возникает инфляция спроса и появляется необходимость ограничения потребительских расходов населения. Это можно сделать, либо уменьшая расходы бюджета, либо увеличивая налоговые изъятия путем повышения ставок налогообложения или рационализации налоговых льгот.

Глава 2. Налоговая политика РФ

2.1 Анализ практики исчисления и уплаты федеральных налогов

Основная часть доходов бюджетной системы в России складывается из четырех видов налогов:

- налога на добавленную стоимость

- налога на прибыль

- налога доходы физических лиц

- единого социального налога.

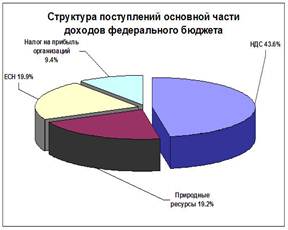

Основная доля поступлений федерального бюджета (92,1%) состоит из четырех видов налогов. Так, налог на добавленную стоимость обеспечил – 43,6% поступлений налогов и сборов в федеральный бюджет, единый социальный налог – 19,9%, платежи за пользование природными ресурсами – 19,2%, налог на прибыль организаций – 9,4 процента (в качестве примера взяты данные УФНС Ставропольского края) (рис.1)

Рис. 1. Формирование доходов федерального бюджета от налоговых посуплений

Рассмотрим подробнее вышеобозначенные налоги и сборы, составляющие основу поступлений в консолидированный бюджет.

Налоги, уплачиваемые юридическими лицами, составляют основу доходной части бюджета. Система налогообложения юридических лиц регулируется законами Российской Федерации и прежде всего Налоговым кодексом. Все налоги, уплачиваемые юридическими лицами, по источникам покрытия можно разделить на включаемые в отпускную цену, уплачиваемые за счет прибыли, относимые на финансовые результаты организаций, включаемые в себестоимость продукции и услуг.

Среди косвенных налогов, включаемых в отпускную цену, наиболее значимым является налог на добавленную стоимость (НДС). НДС – косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации. Правовая основа НДС – гл.21 НК.[19] Система взимания НДС в России не предусматривает непосредственного определения добавленной стоимости. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара. Налогоплательщик выписывает покупателю специальный счет-фактуру, увеличивая цену товара на сумму налога, который указывается отдельно. Из полученного от покупателя налога налогоплательщик вычитает сумму налога, уплаченного им при приобретении необходимых для производственных нужд товаров и выделенного в счете-фактуре поставщика. Разница уплачивается в бюджет. НДС традиционно относят к косвенным (перелагаемым на потребителя) налогам.

Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории РФ; 2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на таможенную территорию Российской Федерации. НДС является федеральным закрепленным налогом, поступает в федеральный бюджет[20] и составляет более 35 процентов в налоговых доходах консолидированного бюджета. НДС платят все предприятия и организации независимо от форм собственности. Объектом обложения являются обороты по реализации товаров (работ, услуг) без НДС. Обложению подлежат также полученные авансовые платежи, пеня, штрафы и неустойки, безвозмездная финансовая помощь, оказываемая организацией. В облагаемую базу включается и акциз, если он выступает элементом цены товара. При бартерных операциях оборот определяют по рыночным ценам на момент совершения сделки. Ставки налога по продовольственным товарам (кроме подакцизных) и товарам для детей составляют 10 процентов, а по остальным товарам - 18 процентов (основная ставка), также применяются расчетные ставки (п.4 ст. 164 НК), и ставка 0%, применяемая при экспортных поставках. В расчетно-платежных документах сумма НДС должен выделяться отдельной строкой. При расчете НДС оборот по реализации товаров определяют, как правило, по их отгрузке с обязательным составлением счетов-фактур. От уплаты НДС освобождаются экспортируемые товары, платные медицинские услуги населению, лекарства, научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджета, и некоторые другие товары и услуги.

Одним из крупных косвенных налогов, выступающих элементом цены товара и уплачиваемых юридическими лицами, являются акцизы. В отличие от многоступенчатого НДС акцизы уплачиваются в бюджет однократно производителем подакцизного товара и теоретически перекладываются на покупателя. Поэтому косвенные налоги, в том числе и акцизы, имеют регрессивный характер. С целью ослабить их влияние на малообеспеченные слои населения, в число подакцизных товаров традиционно включают товары, пользующиеся повышенным спросом, но недорогие в производстве (спиртные и табачные изделия, бензин и т.п.). Экономическая роль акцизов заключается в перераспределении доходов и препятствии образованию сверхвысокой прибыли.

Акцизы регулируются главой 22 НК РФ. Список подакцизных товаров приведен в ст. 181 НК. Ставки акцизов делятся на специфические (в твердых суммах) и адвалорные (в процентах). Объект налогообложения – реализация произведенных подакцизных товаров, ввоз подакцизных товаров на таможенную территорию РФ. Сроки уплаты налога различаются в зависимости от вида произведенной продукции. Акцизы являются регулирующим налогом. Налоговым периодом признается календарный месяц.