Налоговая политика РФ

Таким образом, на местные органы власти возложена важная задача осуществления социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств этих бюджетов.

Для местных бюджетов основным доходным источником служит налог на землю, а налог на имущество с физических лиц обладает самой низкой фискальной емкостью, т.к. он не покрывает величину расходов по организации его взимания.

Основными источниками поступлений в бюджеты муниципальных образований являются налоги со специальным налоговым режимом (77,3%), налог на имущество физических лиц (19,2%) (табл. 2).

Таблица 2. Поступления от налога на имущество физических лиц в местные бюджеты Ленинградской области млн. руб.

|

Период |

Налоги со специальным налоговым режимом |

Налог на имущество физических лиц |

|

Январь-октябрь |

1 876,9 |

467,4 |

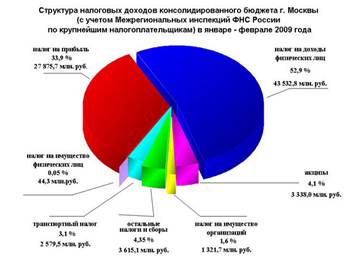

Если говорить о текущей ситуации по Москве, то в январе-феврале 2009 года в бюджетную систему Российской Федерации поступило 238,0 млрд.руб. доходов, администрируемых Управлением ФНС России по г.Москве. На долю местного налога на имущество физических лиц приходится 0,05% поступлений (рис. 2).

Рисунок 2. Структура налоговых доходов г. Москвы в январе-феврале 2009 года и место в ней налога на имущество физических лиц.

Для сравнения рассмотрим информацию о поступлении налога в местные бюджеты Красноярского края. За январь-февраль 2009 года на территории Красноярского края поступило в бюджетную систему 20,5 млрд. рублей налоговых платежей и других доходов.

Из них в федеральный бюджет (включая ЕСН, зачисляемый в ФБ) поступило 4,9 млрд. рублей (24,1% от общего объема поступлений), в консолидированный бюджет края 10,9 млрд. рублей (52,9%), и в государственные внебюджетные фонды поступило 4,7 млрд. рублей или 23%

На рисунке 3 отражена доля налога на имущество в доходах бюджетной системы Красноярского края. Следует отметить, что данные на рисунке приведены в общем по налогам на имущество физических и юридических лиц.

Рисунок 3. Структура налоговых доходов Красноярского края в январе-феврале 2009 года и место в ней налога на имущество физических лиц.

Традиционно налоги на недвижимость составляют основной гарантированный источник доходов местного уровня, поскольку объекты недвижимости характеризуются постоянным местоположением и их юрисдикция легко фиксируется; они используются на развитие городской инфраструктуры и являются механизмом регулирования социального неравенства. В настоящее время основным источником формирования местных бюджетов должны быть налоговые оступления. Однако НК РФ содержит упоминание лишь о двух местных налогах (земельный и налог на имущество физических лиц), а Закон «Об общих принципах организации местного самоуправления» вообще не упоминает конкретный перечень местных налогов и сборов, отсылая к законодательству о налогах и сборах, тогда как бюджетные отношения регулируются БК РФ.

В соответствии с мировой практикой и основными принципами налогообложения за местными бюджетами следует закреплять налоговые источники, которые в наибольшей степени отвечают следующим критериям:

- существенное влияние органов местного самоуправления муниципальных образований на базу налогообложения и собираемость налогов;

- ограничение мобильности налоговой базы – низкая способность налогоплательщика в короткие сроки на законных основаниях переносить возникновение своих налоговых обязательств по данному налоговому источнику с территории одного муниципального образования на территорию другого;

- равномерность распределения налоговой базы по территории субъекта Российской Федерации;

- непосредственная взаимосвязь налогов с уровнем благосостояния (доходами и собственностью) населения, проживающего на данной территории.

В наибольшей степени этим условиям удовлетворяют называемые имущественные налоги, к которым в составе действующей налоговой системы России относятся: налог на имущество физических лиц, налог на имущество организаций, земельный и транспортный налоги.

Поступления имущественных налогов в региональные и местные бюджеты являются в большинстве случаев значительным источником финансирования ЖКХ, учреждений образования и здравоохранения и т.д. В этой связи оценка недвижимого имущества для целей налогообложения является для регионов и муниципальных образований очень важной задачей, от решения которой зависит состояние объектов социально-культурного назначения и коммунального хозяйства. Переход к налогообложению недвижимого имущества на основе оценки его рыночной стоимости является средством обеспечения справедливого распределения налогового бремени.

Глава 3. Развитие налоговой политики РФ с 2007 по 2009 гг.

3.1 Нестабильность налоговой системы

Современный механизм реализации обязанности по уплате налогов не отличается стабильностью. Нормы Налогового кодекса Российской Федерации, постоянно изменяются. Государство находится в поиске оптимальных форм налогообложения. Целый ряд важнейших вопросов, затрагивающих права граждан, регулируется подзаконными нормативными актами.

Между тем необходимыми условиями эффективности любой отрасли законодательства являются стабильность и однозначность его положений, не допускающая возможности их двойного толкования. Требование стабильности в налоговом законодательстве подразумевает, что в налоговой системе должна быть закреплена структура налогов на определенный в законе период времени. Нестабильность налогового законодательства порождает механизмы сокрытия доходов, ухода от уплаты налогов, усугубляет противоречия между властью и субъектами налога, что делает налоговую систему малоэффективной.

Свидетельством нестабильности нормативной базы налогового регулирования является тот факт, что с 1 января 2006 года вступил в силу перечень из 35 федеральных законов, принятых в 2005 году, и вносящих изменения в налоговое законодательство. Эта практика стала уже привычной и в последние годы – достаточно рассмотреть количество статей в профильных журналах, посвященных «вступающим в силу с 1 января изменениям в Налоговый кодекс…».

Построение налоговой политики опирается на долговременные национально-государственные интересы. Механизм налогового регулирования экономики на практике почти не используется, хотя определенные возможности для этого имеются. Анализ становления налоговой политики выявляет следующие упущения в ее формировании: формируя налоговую политику и создавая налоговую систему РФ не был учтен мировой опыт и уровни развития государств, которые занимались налоговым реформированием. Не была дана оценка экономической ситуации в стране, поэтому возникли многочисленные противоречия. Попытки изменить и усовершенствовать существующие налоговые противоречия поправками привели в свою очередь к нестабильности и большей противоречивости. Таким образом, нестабильность российских налогов, постоянный пересмотр ставок, льгот отрицательно влияет на формирование рыночной экономики. Сама налоговая политика России направлена исключительно на поддержание бюджета, а не производителя. Принятые изменения в Налоговом кодексе не снимают налогового бремени с предприятий, зато облегчают жизнь состоятельных граждан. Существующая налоговая система, направленная на учет и контроль налогоплательщиков по отдельным видам налогов, ограничивает налоговые органы при осуществлении контроля за деятельностью налогоплательщиков. Не обеспечивает в полной мере ведение мониторинга и оценки их финансового состояния. Налоговая система в современном ее виде, затрудняет отслеживание различных схем ухода от налогообложения. Требования НК РФ ограничивают возможности для проведения самостоятельной региональной налоговой политики. Таким образом, очевидно, что налоговая система Российской Федерации проходит в настоящее время стадию становления, что существенно затрудняет ее анализ.