Налоговое планирование на малых предприятиях

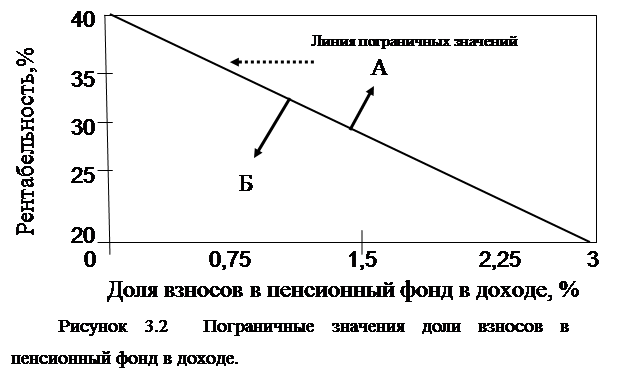

По значениям таблицы 3.6. на рисунке 3.2 построен график.

Из приведенного графика видно, что в случае, кода точка пересечения рассматриваемых показателей находится выше линии пограничных значений, то для налогоплательщика наиболее оптимален вариант А, а в случае, когда эта точка находится ниже линии пограничных значений – то вариант Б.

При использовании варианта А, в соответствии со ст. 346.21 НК РФ, налогоплательщики могут уменьшить сумму единого налога не только на величину страховых взносов в пенсионный фонд, но и на величину пособий по временной нетрудоспособности, выплаченных своим работникам.

Страховые взносы в пенсионный фонд и выплаты по временной нетрудоспособности являются выплатами на социальные нужды. Следует заметить, что сумма вычета выплаченных пособий по временной нетрудоспособности из единого налога не ограничена, т. е. выплаты на социальные нужды могут уменьшить сумму налога до нуля, т. е. при использовании варианта А доля единого налога в доходе может быть уменьшена от 6 до 0 %. Следовательно, при рентабельности ниже 40 % при разных величинах указанного вычета может быть наиболее оптимален как вариант А так и вариант Б.

Для решения поставленного вопроса необходимо найти пограничные значения доли выплат на социальные нужды в доходе, при которых в равной степени оптимален как вариант А так и вариант Б. Указанные пограничные значения можно определить по формуле:

ПЗ2 = 6% - ДН,

где ПЗ2 – пограничные значения доли выплат на социальные . нужды при заданной рентабельности (%);

ДН – доля единого налога в доходе для варианта Б при заданной рентабельности (%), определяется по формуле (3.1).

Значения ПЗ2 и ДН при разных значениях рентабельности приведены в таблице 3.7.

Таблица 3.7 . Пограничные значения ПЗ2

|

Рентабельность, % |

ДН, % |

ПЗ2, % |

|

40 |

6 |

0 |

|

35 |

5,25 |

0,75 |

|

30 |

4,5 |

1,5 |

|

25 |

3,75 |

2,25 |

|

20 |

3 |

3 |

|

10 |

1,5 |

4,5 |

|

6,7 |

1* |

5 |

|

0 |

1* |

6 |

п. 6 ст. 346.18 НК РФ для налогоплательщиков, работающих по варианту Б, установлена сумма минимального налога в размере 1% от дохода, если сумма исчисленного налога по варианту Б меньше 1% полученного дохода.

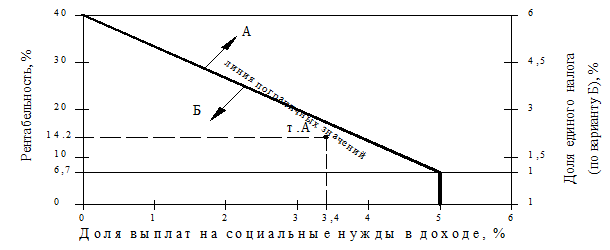

По значениям таблицы 3.7 на рисункe 3.3 построен график.

Рисунок 3.3 Пограничные значения доли выплат на социальные нужды в доходе

Рисунок 3.3 Пограничные значения доли выплат на социальные нужды в доходе

По графику можно сделать следующие выводы:

1). если налогоплательщик планирует обеспечить в доходе долю выплат на социальные нужды, принимаемые к вычету, выше 5 % , то при любом случае выгоден вариант А т. к. для варианта Б установлен минимальный налог в размере 1 % от дохода (для случаев, когда рентабельность ниже 6,7 %);

2). для любых точек выше линии пограничных значений оптимально применять вариант А;

3). для любых точек ниже линии пограничных значений оптимально применять вариант Б.

На основании результатов исследования трех показателей можно сделать следующие выводы:

1). при рентабельности налогоплательщика выше 40 % оптимально применять вариант А;

2). в случае если пособия по временной нетрудоспособности полностью оплачиваются из фонда социального страхования, то при рентабельности ниже 20% оптимально применять вариант Б, а при рентабельности от 20 до 40 % необходимо провести дополнительное исследование влияния страховых взносов в пенсионный фонд на оптимальность вариантов УСНО;

3). в случае если часть пособий по временной нетрудоспособности выплачивается из средств налогоплательщика, то при рентабельности ниже 40 % необходимо провести исследование влияния выплат пособий по временной нетрудоспособности на оптимальность вариантов УСНО;

4). в случае если выплаты на социальные нужды (страховые взносы и пособия по временной нетрудоспособности), принимаемые к вычету в соответствии со статьей 346.21 [1] НК РФ превышают 5 % от выручки, то в любом случае оптимален вариант А.

Заключение

"Легальное" или "законное" уклонение от уплаты налогов - весьма сложное явление, в котором находят свое отражение многие проблемы и противоречия современных рыночных экономических систем. Так, по некоторым оценкам, в России от 20 до 40% и более всех налоговых поступлений теряется из-за применения предпринимателями современных методов оптимизации налогов.

Налоговые власти отдельных стран время от времени предпринимают специальные расследования с целью оценки масштабов оптимизации налогообложения в отдельных отраслях экономики и сферах деятельности (по отдельным видам сделок и операций), выявления наиболее распространенных методов и приемов оптимизации, а также определения грани уклонения от налогов и оптимизации. При этом исследуются недостатки и просчеты в законодательстве, которые способствуют или делают возможным такие уклонения, разрабатываются конкретные меры борьбы и новые законодательные акты, пресекающие эту деятельность и развитие самого процесса. Основное внимание при этом уделяется таким трудно контролируемым группам налогоплательщиков, как предприниматели, лица свободных профессий и владельцы предприятий мелкого и среднего бизнеса, среди которых уклонение от уплаты налогов получило наибольшее распространение.

Российская Федерация, как и другие страны, принимает определенные меры для предупреждения и упорядочения практики оптимизации налогообложения. Однако правовые нормы, которые на это направлены и содержатся в различных отраслях права, не скоординированы, не составляют единой системы, не согласованы между собой и нуждаются в совершенствовании. Необходимо чаще и четче формулировать государственную позицию по некоторым вопросам оптимизации налогообложения, доводить ее до налогоплательщиков, так как неинформированность подчас и стимулирует создание различных схем по избежанию или уменьшению налогообложения, что, в свою очередь, способствует правонарушениям и преступлениям.

Следует учитывать, что основой оптимизации налогообложения является четкая и глубокая проработка финансовой (налоговой) схемы осуществления деятельности или прохождения конкретной сделки еще до того, как движение товарно-материальных средств и отражение их в бухгалтерской отчетности будет фактически осуществлено.