Налоговое регулирование нефтяной отрасли в политических процессах России в 2003-2006 гг.

Роялти, рассчитываемые как процент валового дохода производителя, являются достаточно популярной формой выплат государству из-за ее административной простоты. Фиксированная доля стоимости произведенной продукции взимается государством-собственником природных ресурсов за право разработки запасов. Этот платеж легко администрируется и обеспечивает ранний и гарантированный доход государству. Величина роялти колеблется от 0 до 40%, но в большинстве стран равна 12,5-20% стоимости добытой нефти. По расчетам А. Конопляника, основанным на данных по 130 капиталистическим и развивающимся государствам, в середине восьмидесятых годов макcимальная ставка роялти составляла: средневзвешенная по числу стран - 12,2%, средневзвешенная по объему добычи - 17,2%. Несмотря на то что большую часть доходов государства, как правило, обеспечивают налоги, роялти может рассматриваться как базисный вид систематического платежа, обеспечивающий более ранние по времени и более стабильные финансовые поступления государству, чем платежи с доходов. Роялти фактически гарантируют государству определенный минимум доходов от эксплуатации месторождения, что не всегда обеспечивает система налогообложения: если минимальная величина роялти всегда больше нуля, то налоговые отчисления в течение нескольких первых лет эксплуатации месторождения могут вообще не поступать.

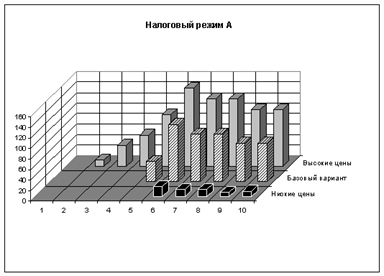

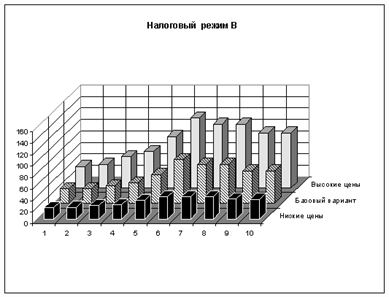

Налоговый режим, который основывается не только на подоходном налогообложении, но и на роялти, генерирует относительно более стабильные и более равномерно распределенные во времени налоговые поступления. Рис.2.2 иллюстрирует результаты применения двух различных налоговых режимов на примере гипотетического проекта разработки месторождения минеральных ресурсов. Режим А основан на применении налога на доход, взимаемого по ставке 35%, при обеспечении ускоренного возмещения капитальных затрат. Режим В включает налог на доход и роялти. Налог на доход взимается по ставке 20% и не предусматривает ускоренного возмещения капитальных затрат. Ставка роялти составляет 7,5% стоимости реализованной продукции. Доходы государства по каждому налоговому режиму рассчитаны при трех сценариях: базовом и при высоких и низких ценах на минеральные ресурсы.

Рис.2.2 - Альтернативные налоговые режимы[33]

В восьмидесятые-девяностые годы наметилась тенденция к установлению прогрессивных ставок роялти, т.е. к их исчислению по скользящей шкале в зависимости от определенных факторов (например, уровня добычи или глубины воды над морскими месторождениями). Расчет роялти по скользящей шкале фактически служит целям изъятия у производителя части сверхприбыли. С другой стороны, изменением ставки роялти государство создает для компаний финансовые стимулы для работы в нужном для страны направлении. Так, зависимость ставки роялти от уровня добычи в определенной степени может удержать компании от форсирования разработки запасов, зависимость ставки от глубины воды над морскими месторождениями побуждает компании к освоению глубоководных месторождений, зависимость ставки от плотности нефти стимулирует освоение месторождений тяжелой нефти и т.д.

В налогообложении добычи углеводородов применяются как обычный налог на прибыль корпораций, так и специальные виды налогов, такие как рентный налог на природные ресурсы. Ставки обычного налога на прибыль корпораций колеблются от 0 до почти 70%, ставки налога на прибыль нефтяных компаний, как правило, от 50% до 85% (в большинстве стран ОПЕК). Более высокие налоги на прибыль в нефтяном секторе фактически служат инструментом изъятия получаемой здесь сверхприбыли. Так, чрезвычайно высокий уровень налогообложения нефтяных компаний в странах ОПЕК, очевидно, объясняется крайне низкими затратами на добычу нефти, и, соответственно, высоким уровнем экономической ренты.

Предлагаемый для России налог на дополнительный доход от добычи углеводородов, ставка которого определяется соотношением накопленного дохода и накопленных затрат, то есть значением Р-фактора, является одним из группы платежей, известных как рентные налоги на природные ресурсы. Рентный налог на природные ресурсы был первоначально разработан в Австралии. Исчисление налога предусматривало весьма значительное увеличение произведенных затрат, невозмещенных в текущем году.

Ряд других стран имеет сходные подходы, даже если они не называются ресурсными рентными налогами. Например, индонезийские контракты с разделом продукции (модель, используемая многими странами) предусматривают полное возмещение затрат без какой-либо индексации. Доля государства, свыше 87%, поступает только после полного возмещения производителю всех издержек. Фактически это эквивалентно ресурсному рентному налогу с постоянной ставкой. Аналогичные утверждения могут быть сделаны относительно налога на доход нефтяных компаний в Великобритании и налога на добычу углеводородов в Норвегии.

Достаточно широкое распространение получили контракты на добычу нефти с разделом произведенной продукции, первый из которых был заключен в Индонезии в 1966 г. Произведенные затраты в таких контрактах компенсируются компании частью добытой на данном месторождении нефти, так называемой компенсационной нефтью. Доля компенсационной нефти в добыче оговаривается в контракте. В первых индонезийских контрактах с разделом продукции максимальная доля компенсационной нефти в добыче не должна была превышать 40%. В настоящее время в большинстве стран, применяющих данный тип соглашений, эта доля обычно колеблется в пределах 20-50%, хотя в некоторых из них может выходить за эти пределы. При этом доля компенсационной нефти, как правило, выше в районах с более сложными природно-геологическими условиями и может быть поставлена в зависимость от уровня добычи.

Оставшаяся часть продукции, так называемая распределяемая нефть, подлежит разделу между государством и компанией-подрядчиком. Раздел производится в сугубо индивидуальных пропорциях в каждой стране. При этом в большинстве нефтедобывающих стран, практикующих заключение таких контрактов, пропорции раздела с ростом добычи изменяются в пользу государства. Принадлежащая компании-подрядчику доля распределяемой нефти является объектом налогообложения. В ряде стран в соглашения о разделе продукции также включаются обязательства по уплате роялти.

Описанный механизм раздела продукции относится к наиболее часто встречаемой разновидности контрактов этого рода - с разделом добычи после вычета (компенсации) издержек компании-производителя. В данном случае раздел продукции является трехступенчатым (см. рис.2.3). При другой разновидности этих контрактов - с прямым разделом добычи, - последняя делится непосредственно на долю государства и долю производителя, т.е. минуя стадию выделения компенсационной нефти.