Налоговое регулирование нефтяной отрасли в политических процессах России в 2003-2006 гг.

Самоорганизация "периферии" из-за низкой концентрации производства и качественного разнообразия производителей занимает гораздо больше времени, чем самоорганизация "ядра". Признаки такой самоорганизации проявились в послекризисный период 1998-1999 годов, а её первой и весьма заметной формой стало возникновение клуба "Россия-2015". Политическая активизация "периферии" выразилась также в усилении позиций правых партий на выборах и в некотором обновлении их идеологии.

Именно политические организации "периферии", ориентированные на средний класс, стали фактором резкого ускорения структурных реформ и, в частности, налоговой реформы. Эти организации и в будущем будут основным двигателем реформы естественных монополий, дальнейшего дерегулирования экономики, реформ в социальном секторе.

В то же время отрасли "ядра", которым в ближайшие годы суждено находиться под мощным государственным давлением, останутся по-прежнему ориентированы на получение помощи от государства, причём, чем дальше зайдёт огосударствление этих отраслей, тем больше у них будет моральных оснований для подобного поведения. Эту тенденцию подкрепят создание Банка развития и усиление государственного влияния на Сбербанк, ВЭБ и Внешторгбанк. Отрасли "ядра" и оборонной промышленности будут получать льготные кредиты, в то время как доступ "периферии" к инвестициям останется ограничен из-за неразвитости частных финансовых институтов.

Таким образом, можно предположить, что экономический курс России в долгосрочной перспективе будет формироваться под влиянием двух противоречивых тенденций:

политики либерализации, поддерживаемой отраслями "периферии" через открытые политические институты и независимые средства массовой информации;

политики усиления государственного регулирования, поддерживаемой отраслями "ядра" через неформальные механизмы лоббирования и политические технологии[29].

2.2 Изменения налогообложения нефтяной отрасли и их воздействия на политические процессы России

Государство выполняет двойственную фискальную роль в отношении нефтегазового сектора: оно является высшей налоговой властью и собственником природных ресурсов. Налоговая система, конструируемая так, чтобы отразить эту двойственность, должна сочетать получение государством соответствующих доходов и адекватные стимулы для потенциальных инвесторов, обеспечивающие экономическую эффективность нефтегазовых проектов. Главная фундаментальная цель налоговой системы для нефтегазового сектора состоит в обеспечении того, чтобы государство получало соответствующую плату за свои природные ресурсы и распределяло доходы от их эксплуатации так, чтобы содействовать устойчивому экономическому росту и получению долгосрочной прибыли. Для достижения этой цели налоговая система и налоговое администрирование должны быть простыми и прозрачными, основанными на легко доступных данных и легко контролируемыми. Для государства важно не подвергать бюджет чрезмерной изменчивости доходов в течение процесса реформирования и обеспечить стабильность налоговых поступлений. Соответствующее распределение доходов между федеральным и региональным уровнями власти и гармонизация с другими налогами должны сделать такую систему политически приемлемой. Наконец, налоговая реформа должна создавать режим, конкурентоспособный на международном уровне[30].

Очевидно, не может быть одной налоговой системы или одного набора налогов, которые доминировали бы над всеми остальными, т.е. были бы предпочтительнее всех остальных, для всех инвесторов и всех государств, обладающих природными ресурсами. Поэтому необходим систематический анализ существующих средств налогообложения производства углеводородов, который должен вести к учету интересов всех сторон и созданию более эффективных фискальных структур[31].

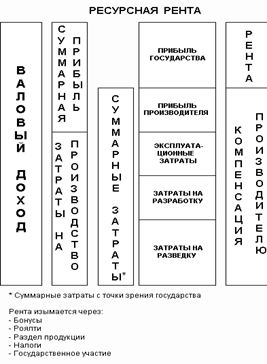

Необходимость применения специальных налоговых инструментов при налогообложении нефтегазового сектора обусловлена ограниченностью и невозобновляемостью этих ресурсов. В той степени, в какой ресурс является ограниченным и незаменимым, его цена может включать некоторую сумму сверх минимальной цены, по которой этот ресурс будет произведен; эта минимальная цена включает в себя производственные затраты плюс некоторый уровень прибыли, который является достаточным, чтобы сделать инвестиции привлекательными. Дополнительная стоимость ресурса сверх этой минимальной цены известна как экономическая, или ресурсная, рента. Эта рента может рассматриваться как стоимость самого ресурса, которая целиком принадлежит обществу. Если компания получила прибыль, которая достаточна, чтобы побудить ее инвестировать, то для государства является возможным изъять полученную производителем сверхприбыль, или ренту, без ограничения инвестиций. Такое изъятие обеспечит нации ее долю прибыли, получаемой от разработки принадлежащих ей природных ресурсов. Средства, которые использует государство для изъятия ренты, представлены на рис.2.1.

Рис.2.1 - Ресурсная рента[32]

Основными видами платежей в мировой нефтегазовой промышленности являются бонусы, ренталс, роялти и налоги. Бонусы, являясь разовым платежом, не служат значительным (по сравнению с налогами и роялти) источником финансовых поступлений для государства и поэтому могут рассматриваться лишь в качестве дополнительной статьи увеличения государственных доходов. В то же время они являются хронологически первым, хотя и несистематическим, видом платежа. Поэтому, оговаривая в соглашении систему бонусов, государство может изымать денежные средства у производителя не только до начала получения им чистого дохода (после чего поступления в бюджет начинают обеспечивать налоги) или до начала добычи (после чего начинает действовать система роялти), но даже и до начала его инвестиционной деятельности. Бонусы могут быть приурочены к различным этапам реализации проекта. В ряде стран выплата бонусов закреплена в законодательном порядке, но чаще и количество, и размер разовых платежей являются предметом переговоров.

Ренталс (арендная плата) является вторым видом платежей производителя, не зависящим от наличия добычи или прибыльности производства, т.е. дающим государству возможность получать систематический (в отличие от бонусов) доход с момента заключения соглашения. Размер арендной платы, как правило, невелик и может быть установлен как за всю законтрактованную территорию, так и за единицу ее площади. В целях побуждения производителя к скорейшему освоению законтрактованной территории государство может устанавливать прогрессивные ставки арендной платы, увеличивающиеся с течением времени, с размером этой территории, или же смешанного типа. В целях стимулирования быстрейшего начала добычи или экспорта нефти арендная плата может быть установлена в соглашении на ограниченный период (например, до начала добычи).