Налоговый контроль в системе налогового администрирования

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Должностные лица налоговых органов, проводящих налоговую проверку, обязаны предъявить руководителю проверяемой организации или законному ее представителю служебные удостоверения и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки непосредственно после прибытия на объект проверки.

Решение о проведении выездной налоговой проверки является основанием для допуска должностного лица налогового органа на территорию налогоплательщика в целях проведения налогового контроля (ст. 91 Налогового кодекса РФ), то есть свидетельствует о начале проведения выездной налоговой проверки.

Сначала налогоплательщик представляет проверяющим налогового органа приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель комиссии ставит на этих документах свою визу с указанием: "до инвентаризации на (дата)". Материально ответственные лица дают расписки в том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны в расход.

Затем члены комиссии приступают к подсчету имущества налогоплательщика. Налогоплательщик обязан создать проверяющим все необходимые для этого условия: предоставить в помощь людей, измерительные и контрольные приборы, мерную тару и т.д.

Сведения об имуществе записывают в инвентаризационные описи и акты, которые составляют в двух экземплярах. Эти документы подписывают все члены инвентаризационной комиссии и материально ответственные лица. Причем материально ответственные лица в конце описи дают расписку в том, что они присутствовали на инвентаризации и не имеют к членам комиссии никаких претензий [16, с. 41].

По результатам инвентаризации проверяющим налогового органа составляется ведомость, в которой указывают выявленные недостачи и излишки имущества. Этот документ подписывает председатель инвентаризационной комиссии;

3) в соответствии со ст. 92 НК РФ проводить осмотр.

В ходе выездной налоговой проверки проверяющие налогового органа имеют право провести осмотр (обследование) любых используемых налогоплательщиком для осуществления предпринимательской деятельности производственных, складских, торговых и иных помещений и территорий, используемых проверяемым для извлечения дохода либо связанных с содержанием объектов налогообложения, производится для определения соответствия фактических данных документальным данным, представленным налогоплательщиком.

Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол, в котором фиксируются существенные для дела фактические данные, полученные в результате непосредственного зрительного изучения объектов осмотра, представляющих интерес для проверки.

К протоколу прилагаются выполненные при производстве осмотра фотографические снимки и негативы, киноленты, видеозаписи и другие материалы.

Протокол осмотра подписывается понятыми, а также другими лицами, присутствующими и участвующими в производстве осмотра;

4) в соответствии со ст. 94 НК РФ проводить выемку (изъятие) документов (ст. 94 НК РФ).

Если налогоплательщик отказался выдать документы добровольно, то должностные лица налоговых органов, проводящие проверку, производят выемку документов.

Акт выездной налоговой проверки должен быть составлен на бумажном носителе на русском языке и содержать систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых. В акте должны быть выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса Российской Федерации, предусматривающие ответственность за данный вид налогового правонарушения [13, с. 45].

Для принятия правильного решения по результатам выездной налоговой проверки в акте необходимо отражать все выявленные в процессе налоговой проверки факты нарушений законодательства о налогах и сборах и связанные с ними обстоятельства.

Акт выездной налоговой проверки составляется в двух экземплярах, один из которых остается на хранении в налоговом органе, другой – вручается руководителю проверяемой организации.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

2. Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции Федеральной налоговой службы по г. Чебоксары

Систему налоговых органов составляют ФНС Российской Федерации и ее территориальные органы, к которым и относится ИФНС по г.Чебоксары.

Инспекция создана в октября 2005 г. путем слияния ИФНС по Калининскому, Ленинскому, Московскому районам г. Чебоксары.

В 2008 году поступило всего налогов и сборов 18978307 руб., что к соответствующему периоду 2007 года составляет 110%. Из общей суммы поступлений в федеральный бюджет перечислено 41 %, в консолидированные бюджеты субъектов Российской Федерации – 59 %. Кроме того, поступление социального налога на счета государственных внебюджетных социальных фондов составило 5208989 тыс. руб., что к соответствующему периоду 2007 года составляет 125 %.

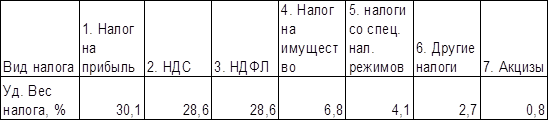

Таблица 1

Поступления налоговых платежей в бюджеты всех уровней за 2008 год, %

В общем объеме налоговых поступлений в бюджетную систему по Чувашской Республике удельный вес ИФНС по г. Чебоксары составляет 66,2%.

Показатели контрольной работы ИФНС по г. Чебоксары приведены в приложении 1 с использованием данных внутриведомственной отчетности ФНС России (форма № 2 – НК).

В структуре ИФНС имеется 6 отделов камеральных налоговых проверок (далее ОКП) и 7 отделов выездных налоговых проверок (далее ОВП). Рассмотрим работу этих отделов подробнее:

ОКП №1 занимается камеральными проверками юридических лиц – крупнейших налогоплательщиков и экспортеров. Главные функции отдела:

мониторинг и проведение камеральных налоговых проверок налоговых деклараций, анализ финансово-хозяйственной деятельности крупнейших и основных налогоплательщиков, проведение контрольных мероприятий по экспорту, импорту и отчетность по ним, аналитическая работа (выборки, анализ, отчетность);