Налоговый контроль в системе налогового администрирования

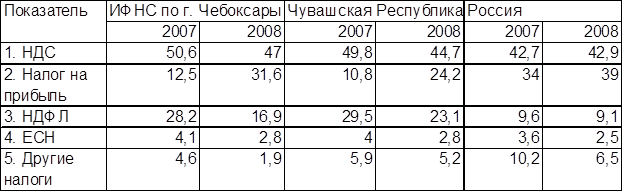

Таблица 3

Структура доначислений по видам налогов по выездным налоговым проверкам за 2007-2008 гг. (%)

Угроза налоговой проверки вынуждает бухгалтеров "прятать" налоговые вычеты, чтобы избежать такой проверки. Поэтому целесообразно анализировать наиболее популярные способы занижения НДС и правомерность их использования.

Совершенствование налогового контроля не может происходить без правильной оценки работы отделов контрольной работы инспекции. В 2008 году ФНС России разработала такую методику. Для оценки эффективности контрольной работы территориальных органов применяются критерии, приведенные в таблице 4. Достигнутые показатели оцениваются в баллах, а по сумме набранных баллов производится оценка результатов эффективности работы.

Приведенные в таблице результаты контрольной работы имеют высокие баллы. Количество набранных баллов служит основанием для материального поощрения.

Бальная оценка работы находится в развитии и в дальнейшем должна применяться не только к работе отдела, но и к работе налогового инспектора.

Таблица 4

Критерии оценки контрольной работы Инспекции ФНС по г. Чебоксары за четвертый квартал 2008 года, %

|

№ п/п |

Критерии оценки |

Управление ФНС России по Чувашской Республике |

Инспекция ФНС России по г.Чебоксары |

|

1 |

Отношение сумм уточненных налогоплательщиками налоговых обязательств в результате аналитической работы налоговых органов к сумме доначисленных платежей по выездным и камеральным проверкам |

47,44 |

47,34 |

|

2 |

Суммы доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, по сравнению с соответствующим периодом предыдущего года |

161,18 |

178,82 |

|

3 |

Отношение сумм доначисленных платежей по выездным проверкам организаций в расчете на 1 проверку, выявившую нарушения, к среднему значению показателя по группе УФНС |

0,57 |

1,78 |

|

4 |

Отношение сумм уменьшенных платежей по решениям судебных и вышестоящих налоговых органов к общей сумме доначисленных платежей по камеральным и выездным проверкам (%) |

7,59 |

9,74 |

Заключение

Таким образом, выездная налоговая проверка – это налоговая проверка, осуществляемая налоговыми органами по месту нахождения налогоплательщика, плательщика сбора, налогового агента.

Единый порядок проведения работы налоговых органов по планированию и подготовке выездных налоговых проверок устанавливает Регламент планирования и подготовки выездных налоговых проверок. Регламент определяет основные принципы и направления реализации налоговыми органами процедуры отбора налогоплательщиков для проведения выездных налоговых проверок; в нем изложен весь процесс аналитической работы, проводимой налоговыми органами при планировании и подготовки выездных налоговых проверок.

Работа налоговых органов по подготовке к выездным проверкам сложная и многогранная и включает в себя следующие этапы:

- формирование информационных ресурсов о налогоплательщиках;

- анализ результатов камеральной проверки налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов;

- анализ налоговой и бухгалтерской отчетности, проводимый в рамках камеральной налоговой проверки;

- анализ основных финансовых показателей деятельности налогоплательщиков по отраслевому принципу;

- выбор объектов проверки;

- подготовка и составление перечня вопросов проверки по видам налогов (сборов и других обязательных платежей) и периодам их проверки;

- предварительная подготовка предложений о предполагаемых затратах времени на проведение выездной налоговой проверки, включенной в план проведения выездных налоговых проверок, о количестве специалистов налоговых органов, необходимых для проведения выездной налоговой проверки, необходимости привлечения к проверке правоохранительных органов;

- подготовка и утверждение плана выездных налоговых проверок на предстоящий квартал и контроль за его выполнением.

В целях дальнейшего совершенствования планирования и полготовки к выездных налоговых проверок необходимо проведение следующих мероприятий:

- разработка единого программного обеспечения, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков;

- внедрение качественно новых основ для проведения камеральной проверки, такие как применение методов, основанных на системе косвенных индикаторов налоговой базы, а также обеспечение приёма как можно большего количества налоговых деклараций в электронном виде. Все это обеспечит автоматизированный отбор налогоплательщиков для выездных налоговых проверок и повысит их результативность;

- необходимы дальнейшие усилия в развитии межведомственного информационного взаимодействия налоговой службы с МВД России, таможенной службой, службой судебных приставов, другими заинтересованными федеральными органами исполнительной власти.

Список использованной литературы

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Российская газета. – 1993. – № 237. – С.11.

2. Налоговый Кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 31 июля 1998 года № 147-ФЗ (в ред. от 26.11.2008 № 6-ФЗ) // Собрание законодательства Российской Федерации. – 1998 № 31. – ст. 3823.

3. Закон Российской Федерации «О налоговых органах Российской Федерации»: федеральный закон Российской Федерации от 21 марта 1991 года № 943-1 (в ред. от 27.07.2006 № 34-ФЗ) // Собрание законодательства Российской Федерации. – 2004. – № 27. – ст. 2711.

4. Приказ Федеральной налоговой службы России «Об утверждении концепции системы планирования выездных налоговых проверок» от 30 мая 2007 г. № ММ-3-06/333@ // Российская газета. – 2007. – № 32. – С.22.

5. Приказ Федеральной налоговой службы России «О внесении изменений в приказ ФНС России от 30.05.2007 N ММ-3-06/333@» от 14.10.2008 № ММ-3-2/467@) // Российская газета. – 2008. – № 25. – С. 14.

6. Бюджетное послание Президента Российской Федерации к Федеральному Собранию Российской Федерации «О бюджетной политике в 2008-2010 годах» от 9 марта 2007 года // Российская газета. – 2007. – № 09. – С. 39.

7. Доклад Федеральной налоговой службы на заседании Правительства Российской Федерации 21.06.2008 «О результатах и основных направлениях деятельности на 2009-2011 года Федеральной налоговой службы». Официальный сайт Министерства финансов http://minfin.ru.