Налоговый потенциал

Приведем также еще одну методику расчета налогового потенциала, предложенную И.В. Горским. В рамках своего исследования он предлагает три способа расчета налогового потенциала, взаимно дополняющих друг друга, имеющих свои достоинства и недостатки.

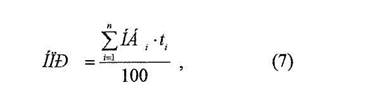

Первый расчет опирается на аддитивное свойство налогового потенциала и выражается в следующей формуле:

где п — число налогов,

НБ — налоговая база налога i,

t — ставка налога i в %.

Приведенная формула налогового потенциала в общем виде есть сумма всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула может легко трансформироваться в расчет налогового потенциала и федерального, и местного бюджетов.

Данные для этого расчета содержатся специализированном отчёте: Ф№5-НБН «Отчет о базе налогообложения по основным видам налогов».

Второй расчет производится «упрощенным методом». Его суть состоит в использовании только данных форм №5-НБН, если по каким-либо причинам окажется затруднительным применение первого метода.

Дело в том, что те 10 налогов, для которых форма №5-НБН дает точную налоговую базу, составляют 90% всех налоговых доходов регионов. Следовательно, можно без большой погрешности сделать дооценку потенциала следующим методом:

все налоговые поступления принимаем за 100 единиц; налоговый потенциал по форме №5-НБН примем за 98 единиц; общий налоговый потенциал будет равен: НПР= 100x98:90= 109 единиц.

Наконец, еще одним приемом оценки отчетного налогового потенциала можно сделать так называемым «фактическим методом», где налоговый потенциал рассчитывается исходя из некоторых фактических значений налоговых сумм. В основе этого метода лежит простая мысль о том, что полному использованию налогового потенциала (в рамках легального сектора) препятствуют только две вещи: неплатежи (недоимка) и льготы. Следовательно,

НП=Ф+3+Л, (8)

Где Ф — фактические поступления налогов,

3 — прирост задолженности за отчетный период,

Л — сумма налога, приходящаяся на региональные и местные льготы.

К недостаткам данного метода можно отнести сложность планирования полученного показателя, поскольку здесь не используется налоговая база, тогда как первые два метода с достаточно высокой степенью надежности допускают перспективную оценку налогового потенциала именно через планирование налоговой базы.

Налоговый потенциал является важнейшей основой проведения какой бы то ни было политики, в том числе и финансовой, одной из составляющих которой является налоговая политика [5].

2. Налоговый потенциал Орловской области

Конституцией РФ 1993 г. закреплено федеративное устройство нашего государства, которое основано на государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами власти РФ и органов власти субъектов РФ.

В соответствии со ст. 10 Бюджетного кодекса РФ бюджетная система

РФ сострит из трех уровней:

— федерального бюджета и государственных внебюджетных фондов;

— бюджетов субъектов РФ (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

— местных бюджетов Доходы территориального бюджета состоят из собственных и регулирующих.

Собственные доходы бюджета - это такие доходы, которые закреплены на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ. К ним относятся налоговые доходы, закрепленные за соответствующими бюджетами и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджета — это федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ на очередной финансовый год, а также на долговременной основе по разным видам таких доходов.

Помимо налогов, источниками доходов региональных бюджетов могут быть трансферты, субсидии, субвенции.

Сегодня все понимают, что без высококвалифицированной, четко отлаженной системы сбора налогов, невозможно достичь социальной стабильности, экономического подъема и процветания как отдельно взятого региона, так и государства в целом.

В соответствии с ч. I HK РФ ст. 14, к региональным налогам и сборам относятся:

1) Налог на имущество организаций;

2) Налог на недвижимость;

3) Дорожный налог;

4) Транспортный налог;

5) Налог с продаж;

6) Налог на игорный бизнес;

7) Региональные лицензионные сборы.

В настоящее время на территории Орловской области взимаются следующие региональные налоги: налог на имущество организаций; налог с продаж; налог на игорный бизнес; региональные лицензионные сборы, единый налог на вмененный доход для определенных видов деятельности. С 01.01,2003 введен транспортный налог, а с введением налога на недвижимость прекращает действие налог на имущество организаций, налог на имущество физических лиц и земельный налог.

Данные налоги вводились на территории Орловской области в соответствии с Законами Орловской области, в которых в соответствии с ч. I НК РФ определялись налоговые ставки в пределах, установленных НК, порядок и сроки уплаты налогов, а также формы отчетности по данным налогам, а также налоговые льготы и основания для их использования налогоплательщиком.

В Орловской области территориальным органом Федеральной налоговой службы (ФНС России) является Управление Федеральной налоговой службы Орловской области, которое входит в единую централизованную систему налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно [21].

Таблица 1. – Консолидированный бюджет Орловской области в 2006-2008 гг., млн. руб.

|

Показатели |

Годы | ||

|

2006 |

2007 |

2008 | |

|

Доходы |

5884,0 |

7655,7 |

8642,3 |

|

из них: Налоговые доходы |

3748,5 |

4940,6 |

6227,5 |

|

Неналоговые доходы |

164,6 |

208,3 |

295,9 |

|

Расходы |

6109,3 |

7405,4 |

8675,9 |

|

Профецит(+), дефицит (-) |

-225,3 |

+250,3 |

-33,6 |