Налоговый потенциал

Как уже отмечалось, к настоящему моменту вопрос об определении налогового потенциала региона остаётся предметом горячих споров, и до сих пор не выработано общепризнанного метода его расчёта.

В связи с этим можно попытаться с определённой доле точности рассчитать налоговый потенциал Орловской области за период 2006-2008 гг.

Для расчёта налогового потенциала Орловской области будем использовать методику И.В. Горского. Расчёты основаны на данных статистического ежегодника Орловской области.

В рамках данной методики рассмотрим «фактический метод», согласно которому налоговый потенциал рассматривается исходя из некоторых фактических значений налоговых сумм. В основе этого метода лежит простая мысль о том, что полному использованию налогового потенциала препятствуют только две вещи: неплатежи и льготы. Отсюда формула налогового потенциала: НП = Ф + З + Л, где Ф – фактические поступления налогов, З –задолженность по налогам за отчётный период, Л – сумма налога, приходящегося на льготы.

Исходя из вышеизложенного проведём расчёт налогового потенциала Орловской области фактическим методом с помощью таблицы 2.

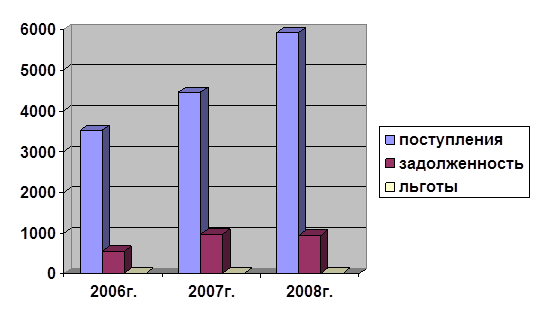

По данным таблицы видно, что величина рассчитанного налогового потенциала за анализируемый период возросла в 1,6 раз. В первую очередь это связанно со значительным увеличением фактических поступлений налога на прибыль и акцизов.

Таблица 2. – Расчёт налогового потенциала Орловской области за 2006-2008 гг. по методике И.В. Горского («фактический метод»), млн. руб.

|

Показатели |

2006г. |

2007г. |

2008г. | ||||||

|

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы |

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы |

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы | |

|

Налог на прибыль |

1330,5 |

426,1 |

12,4 |

1701,8 |

824,5 |

17,8 |

1719,8 |

936,7 |

18,1 |

|

Налог на добавленную стоимость |

- |

108,0 |

- |

- |

128,3 |

- |

- |

90,3 |

- |

|

Налог на доходы физических лиц |

1198,6 |

… |

… |

1554,5 |

… |

… |

2469,9 |

… |

… |

|

Акцизы |

266,4 |

12,7 |

… |

498,6 |

23,4 |

… |

725,6 |

11,1 | |

|

Платежи за пользование природными ресурсами |

112,1 |

… |

… |

204,7 |

… |

… |

194,5 |

… |

… |

|

Налоги на имущество |

460,9 |

… |

8,2 |

380,8 |

… |

5,4 |

521,2 |

… |

9,7 |

|

Налоги на совокупный доход |

160,1 |

… |

113,7 |

… |

… |

287,9 |

… |

… | |

|

Итого |

3528,6 |

546,8 |

20,6 |

4454,1 |

976,2 |

13,2 |

5918,9 |

938,1 |

17,8 |

|

Величина налогового потенциала |

4096,0 |

5443,5 |

6874,8 | ||||||

Уровни льгот и задолженности остаются примерно одинаковы в рассматриваемом интервале времени.

Данные таблицы и статистической отчётности позволяют сформировать структуру налоговых поступлений в консолидированный бюджет Орловской области.

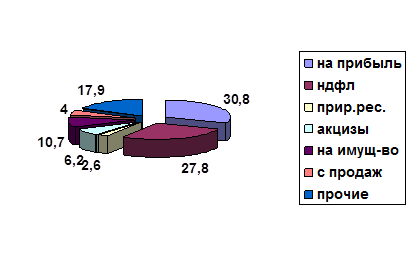

Рисунок 1. – Структура налоговых поступлений в бюджет Орловской области в 2006 г.

Значительную долю в структуре занимают налоги на прибыль и на доходы физических лиц.

Так в структуре налоговых поступлений за 2006 год наибольших удельной вес занимал налог на прибыль (30,8%), затем НДФЛ (27,8%), на третьем месте налог на имущество (10,7%).

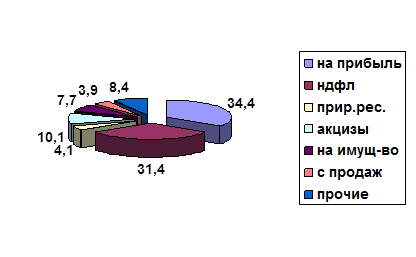

По итогам 2007 года структура поступлений остаётся практически неизменной. Единственное, что третье место в данной структуре занимают уже акцизы (10,1%), которые сдвинули налог на имущество лишь на четвёрное место (7,7%).

Значительно увеличился налог на доходы физических лиц в структуре налоговых поступлений за 2007 год, однако налог на прибыль продолжает занимать самую большую долю.

Рисунок 2. – Структура налоговых поступлений в бюджет Орловской области в 2007 г.

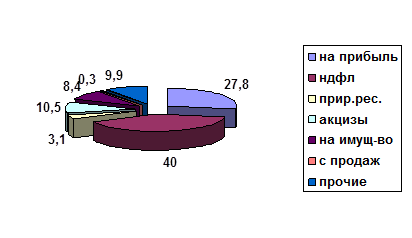

В 2008 году НДФЛ становится лидером в объеме поступлений. На его долю приходится 40% от общего объёма. Налог на прибыль в данной структуре занимает 27,8%, на третьем месте остаются акцизы (10,5%).

Рисунок 3. – Структура налоговых поступлений в бюджет Орловской области в 2008 г.

Для того чтобы подвести итог наших расчётов построим рисунок, отражающий динамику и структуру налогового потенциала Орловской области.

Рисунок 4. – Динамика и структура налогового потенциала Орловской области за 2006-2008 гг., млн. руб.