Налогообложение малого бизнеса на примере малого предприятия

Упрощённую форму бухгалтерского учёта можно вести:

- без использования регистров бухгалтерского учёта имущества малого предприятия (простая форма);

- с использованием регистров бухгалтерского учёта имущества малого предприятия.

Без использования регистров.

Малые предприятия, совершающие не более 30 хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учёт всех операций путём их регистрации только в книге учёта фактов хозяйственной деятельности.

Кроме этой книги малое предприятие должно вести ведомость учёта заработной платы, в которой учитываются расчёты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом.

Книга является регистром аналитического и синтетического учёта на основании, которого можно установить наличие имущества и денежных средств, а так же их источников на определённую дату и составить бухгалтерскую отчётность.

Книга содержит все счета рабочего плана счетов, утверждённого малым предприятием, и позволяет вести учёт хозяйственных операций на каждом из них.

Вести книгу можно в виде ведомости, открывая её на месяц, используя при необходимости вкладные листы для учёта операций по счетам. Если книга открывается для учёта операций в течение всего года, она должна быть прошнурована и пронумерована. На последней странице следует записать количество содержащихся в ней страниц, заверить запись подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учёта, а также печатью малого предприятия.

Книга начинается с записи внесения сумм остатков на начало отчётного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым такие остатки имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности на основании каждого первичного документа отражаются все хозяйственные операции данного месяца, при этом суммы по каждой операции, зарегистрированной в графе «Сумма» отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учёта соответствующих видов имущества и источников их приобретения.

По окончании месяца выявляется финансовый результат, отражаемый отдельной строкой, подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов учёта средств и их источников. После подсчёта итоговых дебетовых и кредитовых оборотов средств и их источников за месяц выводится сальдо по каждому их виду на 1-е число следующего месяца.

|

|

|

|

|

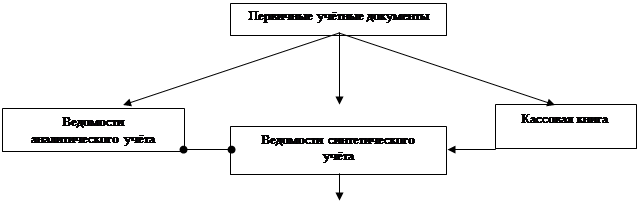

Рис. 1 - Схема документооборота упрощённой формы

С использованием регистров.

Малое предприятие, осуществляющее производство продукции, выполнение работ, оказание услуг для учёта финансово-хозяйственных операций, может применять следующие регистры бухгалтерского учёта:

1) ведомость учёта основных средств, начисленных амортизационных отчислений;

2) ведомость учёта производственных запасов и товаров, а так же НДС, уплаченного по ценностям;

3) ведомость учёта затрат на производство;

4) ведомость учёта денежных средств и фондов;

5) ведомость учёта расчётов и прочих операций;

6) ведомость учёта реализации;

7) ведомость учёта расчётов и прочих операций;

8) ведомость учёта расчётов с поставщиками;

9) ведомость учёта оплаты труда;

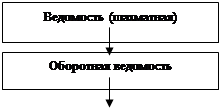

10) ведомость (шахматная).

Каждая ведомость, как правило, применяется для учёта операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: по дебету счета с указанием номера кредитуемого счёта (в графе «Корреспондирующий счёт») и по кредиту корреспондирующего счёта и аналогичной записью номера дебетуемого счёта. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчёты, выписки банков и др.).

Обобщение месячных итогов, отражённых в ведомостях, производится в ведомости (шахматной), на основании которой составляется оборотная ведомость. В свою очередь, оборотная ведомость служит для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчёта итога оборотов ведомости подписываются лицами, производившими записи.

| |||

| |||

| |||