Налогообложение субъектов малого предпринимательства проблемы и пути их решения

В Российской Федерации применяются общий режим налогообложения и специальные режимы.

Под общим режимом будем понимать совокупность всех установленных в Российской Федерации налогов, обязанность по уплате которых возникает, изменяется и прекращается при наличии оснований, установленных законодательством о налогах и сборах. При этом лица, на которых НК РФ возложена обязанность уплачивать налоги и/или сборы, признаются налогоплательщиками. Возникновение обязанности по уплате налога законодательством о налогах и сборах связывается с наличием у налогоплательщика объекта налогообложения, который устанавливается для каждого налога как самостоятельный объект налогообложения.

Наряду с общим режимом налогообложения в Российской Федерации установлены специальные налоговые режимы, для которых НК РФ определен порядок их введения в действие и порядок применения. Специальные налоговые режимы, в отличие от общего режима, предусматривают:

–полное освобождение от уплаты налогов или особый порядок определения элементов налогообложения для отдельных федеральных, региональных и местных налогов и сборов;

–введение для отдельных режимов специальных федеральных налогов, которые должны рассматриваться как единый платеж, заменяющий ряд налоговых платежей, применяемых при общем режиме налогообложения.

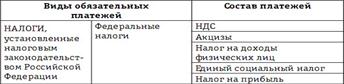

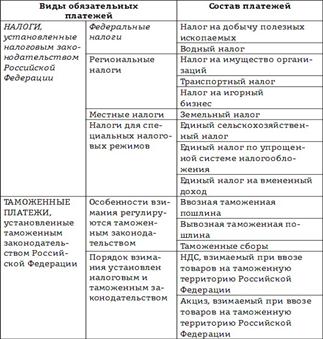

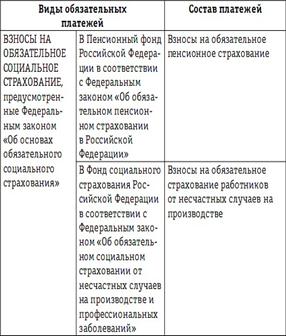

В табл. 14 приведены сравнительные перечни обязательных платежей для различных налоговых режимов.

Таблица 14.

Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

В таблице приведена налоговая нагрузка при применении упрощенной системы налогообложения и общего налогового режима.

Таблица 15.

Упрощенная налоговая нагрузка

|

Вид налога |

Ставка, % |

Общий режим |

УСН |

|

Налог на прибыль |

24 |

+ |

— |

|

Налог на имущество |

2,2 (max) |

+ |

— |

|

ЕСН |

26 |

+ |

— |

|

НДС |

10; 18 |

+ |

— |

|

Страховые взносы в ПФР |

14 |

+ |

+ |

|

НДС, уплачиваемый на таможне |

10; 18 |

+ |

+ |

|

Обязанности налогового агента |

+ |

+ | |

|

ЕНВД |

6; 15 |

- |

+ |

|

Иные установленные налоги |

+ |

+ |

Малые предприятия, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально исходя из фактически полученной прибыли за предшествующий отчётный период.

ЗАКЛЮЧЕНИЕ

На основе вышесказанного можно сделать вывод, что поиск путей повышения эффективности российской системы налогов просто необходим, что совершенствование налоговых отношений – наиболее трудная область деятельности правительственных органов РФ. Налоги – это отношение собственности, а поскольку именно проблемы собственности вызывают в настоящее время противостояние между ветвями законодательной и исполнительной власти и тем более нет единства мнений и в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Разрешение экономикой политических противоречий требует длительного времени и усилий всех заинтересованных лиц, начиная от верхних эшелонов власти и заканчивая каждым конкретным человеком. Все это свидетельствует о том, что в настоящее время не могут быть созданы налоговые отношения, отвечающие мировым стандартам. Более того, они не могут быть идентичны этим стандартам, поскольку каждой стране присущи свои индивидуальные особенности политического и экономического развития.

Все вышесказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-технологическому совершенствованию производства, сбалансированию экономических интересов, укреплению всех форм собственности.

Наша страна постепенно продвигается к демократическому обществу с социально ориентированной экономикой. В новых условиях развития изменяется характер государственных расходов, их доля снижается в направлении финансирования народного хозяйства. Предприятия, приобретая все большие экономические свободы, способны самостоятельно решить большинство задач своего хозяйственного развития. Все это способствует формированию такого состава и структуры государственных расходов, которые позволяют решить в свою очередь три основные задачи: финансирование потребностей социально незащищенных слоев населения; обеспечение потребностей фундаментальных научных исследований; финансирование систем управления и обороны страны в пределах разумной достаточности.

Однако, переходный период к рынку требует специфических затрат, обеспечивающих структурную переориентацию предприятий и отраслей, поддержание территориальных пропорций хозяйствования, предотвращение последствий неминуемо наступающей безработицы, поддержание резко снижающегося уровня жизни незащищенных слоев населения. Все выше названные следствия ломки старых политических и экономических устоев в нашей стране являются исходной основой, предопределяющим условием для отработки оптимального уровня налогообложения: сокращение государственных расходов до оптимального уровня за счет отмены различного рода финансовых вливаний в неэффективные предприятия и отрасли и выделение федеральных бюджетных кредитов тем регионам, которые обеспечивают поступательное продвижение к рынку и рост благосостояния граждан; создание налоговой системы, стимулирующей развитие экономического базиса, а это – снижение налогового бремени для предприятий – производителей конкурентоспособных товаров, услуг; государственное стимулирование инвестиций различными методами (ценообразование, кредитование, валютное финансирование и др.).