Несостоятельность и пути решения

1.3. Причины банкротства

Переход к рыночной экономике вызвал появление нового для нашей финансовой практики понятия — банкротства предприятия. С позиций финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой деятельности, вследствие которой оно неспособно удовлетворить в установленные сроки, предъявленные со стороны кредиторов требования и выполнить обязательства перед бюджетом.

Признаки банкротства — факторы, которые должны быть в наличии на момент вынесения арбитражным судом решения о признании должника банкротом, т.е. неспособным исполнить требования определенных лиц.

Хотя банкротство предприятия является юридическим фактом (только арбитражный суд может признать факт банкротства предприятия), в его основе лежат преимущественно финансовые причины. К основным из этих причин относятся:

1. Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности. Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над его активами. Такое финансовое состояние предприятия отражается показателем «чистая отрицательная стоимость» (или «чистая стоимость дефицита»), который определяется по формуле:

ЧОС = ЗК – А,

где ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК – сумма заемного капитала, используемого предприятием (его финансовых обязательств); А – сумма активов предприятия (не включающая отражаемую в их составе по балансу сумму убытка прошлых лет и отчетного периода).

2. Существенная несбалансированность в рамках относительно продолжительного периода времени объемов его денежных потоков. Реализация этого катастрофического риска характеризуется значительным превышением объема отрицательного денежного потока над положительным и отсутствием перспектив перелома этой негативной тенденции.

3. Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Реализация этого катастрофического риска характеризуется значительным превышением неотложных финансовых обязательств предприятия над суммой остатка его денежных средств и активов в высоколиквидной форме, которое носит хронический характер.

2. Оценка несостоятельности

2.1. Нормативная система критериев для оценки несостоятельности предприятия

Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий особую роль играет система критериев (показателей). В зависимости от значений этих показателей может быть установлена реальная возможность восстановления либо утраты платежеспособности предприятием.

Нормативная система критериев для оценки несостоятельности предприятия определена в Постановлении Правительства РФ № 498 от 20.05.1994 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)». В соответствии с ним и Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСНД № 31-р от 21.08.1994 анализ и оценка структуры баланса производятся на основе двух показателей:

· коэффициента текущей ликвидности;

· коэффициента обеспеченности собственными средствами.

Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе приказа Министерства финансов РФ от 27.03.1996 № 31.

Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия.

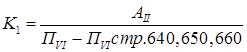

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей (итог раздела VI пассива за вычетом строк 640,3 650, 660):

Данный коэффициент определяет общую обеспеченность предприятия оборотными средствами для ведения предпринимательской деятельности и своевременного погашения кредиторской задолженности. Нормативное значение данного параметра (>2) слишком завышено, поэтому целесообразнее в условиях постоянного дефицита оборотных средств нормальным считать уровень этого показателя ≥1,5.

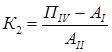

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств (AII). Нормальным считается значение К2≥0,1.

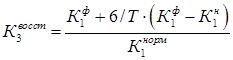

Если структура баланса предприятия по коэффициенту текущей ликвидности (К1<2) и коэффициенту обеспеченности собственными оборотными средствами (К2<0,1) признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за 6-месячный период.

Коэффициент восстановления платежеспособности рассчитывается по формуле:

![]() – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

– фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

![]() – значение коэффициента текущей ликвидности на начало отчетного периода;

– значение коэффициента текущей ликвидности на начало отчетного периода;

![]() –нормативное значение коэффициента текущей ликвидности (равен 2);

–нормативное значение коэффициента текущей ликвидности (равен 2);

Т – отчетный период в месяцах (равен 3,6,9,12).

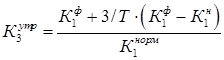

Если значение данного коэффициента по расчету получится более 1,0, то это свидетельствует о реальной возможности предприятия восстановить платежеспособность. Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами имеют значения, соответствующие нормативным, и структура баланса предприятия признается удовлетворительной, то необходимо рассчитать коэффициент утраты платежеспособности за период, установленный равным 3 месяцам:

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Если существуют основания признать структуру баланса неудовлетворительной, но у предприятия выявлена реальная возможность восстановить платежеспособность в установленные сроки, принимается решение об отсрочке на шесть месяцев признания структуры баланса неудовлетворительной, а предприятия – банкротом.