Обоснование потребности финансирования структурного подразделения предприятия

Составим таблицу для формализованного расчета факторных влияний на прибыль от реализации продукции.

Таблица 1.6

Анализ прибыли по факторам

|

Показатели |

По базису |

По базису на фактически реализованную продукцию |

Фактические данные по отчету |

Фактические данные до корректировок на изменение договорных цен |

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка (нетто) от реализации товаров, продукции, работ, услуг |

245411 |

2471810 |

2540210 |

2471810 |

|

2. Полная себестоимость реализации товаров, продукции, работ, услуг |

218221 |

2198250 |

2246770 |

2178710 |

|

3. Прибыль (убыток) от реализации |

27190 |

273560 |

293440 |

293100 |

Определим степень влияния на прибыль следующих факторов:

а) изменение отпускных цен на продукцию. Это влияние определяется как разность между выручкой от реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного периода (графа 3). В структурном подразделения она составляет 68400 руб. (2540210-2471810) и отражает рост цен в результате инфляции.;

б) изменение договорных цен отчетного года на материалы, тарифов на энергию, перевозки и прочее. Для этого используется сведения о себестоимости продукции:

2178710-2246770=-68060

в) увеличение объема реализации продукции в оценке по базисной полной себестоимости. Для расчета влияния данного фактора исчисляют коэффициент роста объема реализации в оценке по базисной себестоимости:

2198250/218221=10,07

Затем корректируют базисную прибыль на данный коэффициент и вычисляют из нее базисную прибыль:

27190х10,07-27190=246613

г) увеличение объема реализации продукции за счет структурных сдвигов в составе продукции. Для расчета влияния данного фактора базисная величина прибыли корректируется на разность между коэффициентом роста объема реализации в оценке по отпускным базисным ценам и коэффициентом роста объема реализации продукции в оценке по себестоимости в базисных ценах:

27190(10,07-10,07)=0

д) уменьшение затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между полной себестоимостью в базисных ценах фактически реализованной продукции и фактической себестоимостью, исчисленной без учета изменений договорных цен отчетного года на материальные и прочие ресурсы:

2198250-2178710=19540

е) изменение себестоимости за счет структурных сдвигов в составе продукции. Влияние данного фактора определяется как разность между базисной полной себестоимостью, скорректированной на коэффициент роста объема реализации продукции, и полной себестоимостью в базисных ценах фактически реализованной продукции:

218221х10,07-2198250=-765

Результаты анализа представлены ниже в таблице 1.7 в сводке влияния факторов на отклонение прибыли от реализации продукции.

Таблица 1.7

Результаты факторного анализа

|

Показатели |

Рубли |

|

Отклонение прибыли – всего в т.ч. за счет: |

266250 |

|

а) изменения отпускных цен на продукцию |

+68400 |

|

б) изменения цен на материалы и тарифов |

-68060 |

|

в) изменения объема реализации продукции |

+246613 |

|

г) изменения структуры продукции |

0 |

|

д) снижения уровня затрат (режима экономии) |

+19540 |

|

е) изменения структуры затрат |

-765 |

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказало изменение объема реализации продукции (92%), экономия затрат составила (7%).

Затраты на 1 рубль продукции, работ, услуг - это основной обобщающий показатель, характеризующий себестоимость и уровень рентабельности продукции. Он обеспечивает увязку себестоимости с прибылью, как обезличенный показатель позволяет оценить динамику затрат, проанализировать факторы изменения затрат. Затраты на 1 рубль продукции подвержены влиянию таких факторов, как структурные сдвиги в продукции, изменения самих затрат, изменение цен на готовую продукцию, на сырье и материалы.

Для анализа необходимо иметь такую информацию:

1) объем продукции (Qпл или Qб, ,Qф,);

2) себестоимость продукции (Спл(б) и Сф);

3) цены на продукцию (Цпл(б) и Цф).

Исходя из этих компонентов, общая схема формирования затрат на 1 руб. продукции:

![]() (1.7)

(1.7)

Индексным методом формирование и анализ затрат можно представить таким образом:

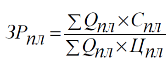

а) затраты по плану или базе:

(1.8)

(1.8)

(здесь и далее вместо плана можно сопоставить с базой);

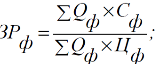

б) фактически:

(1.9)

(1.9)

в) общее изменение затрат на 1 рубль продукции:

ДЗР = ЗРф - ЗРпл. (1.10)

Общепринятыми способами анализируют темпы роста или прироста на

1 руб. продукции.

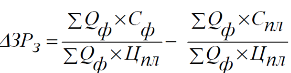

Общее отклонение в затратах (АЗР) можно разложить по факторам:

1) влияние на изменение затрат на 1 руб. продукции сдвигов в

структуре продукции:

(1.11)

(1.11)

2) влияние изменения затрат на производство:

(1.12)

(1.12)

Желательно из общего изменения затрат на 1 рубль продукции за счет себестоимости выделить влияние изменений цен и тарифов на материалы.

Влияние изменения цен на сырье и материалы и тарифов на потребленную энергию на уровень затрат на 1 рубль продукции определяется сопоставлением фактических затрат этого вида, приходящихся на 1 рубль фактического объема продукции, с плановыми затратами, приходящимися на 1 рубль фактической продукции;

3) влияние изменения цен на продукцию:

Алгоритм факторного анализа затрат на 1 рубль продукции в табличном варианте выглядит следующим образом (таблица 1.8).