Общая оценка финансового состояния предприятия

5) избрание и досрочное прекращение полномочий ревизора общества;

6) утверждение годовых отчетов и годовых бухгалтерских балансов;

7) принятие решения о распределении чистой прибыли общества между участниками;

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность организации (внутренних документов общества);

9) принятие решения о размещении ООО «Амкор-Электроникс» облигаций и иных эмиссионных ценных бумаг;

10) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11) принятие решения о реорганизации или ликвидации общества;

12) назначение ликвидационной комиссии и утверждение ликвидационных балансов;

13) решение вопросов, связанных с отчуждением или приобретением предприятием имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов на дату принятия решения о заключении сделки, связанной с отчуждением или приобретением имущества;

14) решение иных вопросов, предусмотренных Уставом Общества.

Решение общего собрания по вопросу, поставленному на голосование, принимается простым большинством голосов участников - принимающих участие в собрании.

При голосовании на общем собрании участников ООО «Амкор-Электроникс» подсчет голосов производится из следующих соотношений: один голос равен 1% уставного капитала. При этом каждый участник имеет на общем собрании число голосов, пропорциональное его доле в уставном капитале общества.

Функции единоличного исполнительного органа предприятия выполняет Генеральный директор, который избирается общим собранием участников сроком на один год:

Генеральный директор принимает решения по всем вопросам деятельности организации кроме тех, которые относятся к компетенции общего собрания. Он, в частности, действует без доверенности от имени общества, представляет его интересы, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения денежными и иными материальными средствами, издает приказы и распоряжения, обязательные для всех работников, выносит решения о привлечении к материальной ответственности должностных лиц, определяет организационную структуру, утверждает штатное расписание и определяет условия оплаты труда работников, его филиалов и представительств, решает вопросы о вступлении в объединения юридических лиц, определяет вид и объем конфиденциальной информации.

Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год.

2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в финансовом состоянии предприятия. Но непосредственно по балансу можно осуществлять диагностику финансового состояния предприятия (т.е. его оценку по внешним признакам).

Бухгалтерский баланс ООО «Амкор-Электроникс» за 2006 - 2008 года представлен в Приложении 1.

При анализе бухгалтерского баланса ООО «Амкор-Электроникс» обращает на себя внимание следующее:

1. Сумма баланса в конце 2008г. больше, чем в конце 2006г. на 1 807 тыс. руб.

2. Сумма собственных средств больше величины внеоборотных активов на 10 153 тыс. руб. по результатам 2006 г., 13 118 тыс. руб. – 2007г. и на 15 436 тыс. руб. – в 2008 г.

3. Общая сумма оборотных активов превышает величину краткосрочных обязательств на 10 153 тыс. руб. в 2006 г. и 15 436 – в 2008 г.

4. Заемные средства превышают собственный капитал на 6 780 тыс. руб. в 2006 г.А к 2008 г. тенденция изменилась и собственный капитал стал превышать заемный на 2 931 тыс.руб.

Для общей оценки динамики финансового состояния предприятия подготавливают аналитический баланс, позволяющий оценить структуру имущества предприятия и одновременно произвести анализ.

Сравнительный аналитический баланс (бухгалтерский баланс в агрегированном виде) получают из полного, стандартного баланса путем уплотнения отдельных статей и дополнениями его показателями структуры и расчетом динамики. В результате из более чем 80 показателей в аналитическом балансе их остается около 10, что повышает его наглядность и значительно упрощает анализ.

Сравнительный агрегированный баланс ООО «Амкор-Электроникс» представлен в Приложении 2.

Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, проводимые в процессе общей оценки финансового состояния и его изменений за отчетный период.

Схемой сравнительного баланса охватываются показатели статики и динамики финансового состояния. Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа, активно используемые в аналитической практике стран с рыночной экономикой.

В ходе горизонтального анализа исследуются абсолютные и относительные изменения агрегированных величин актива и пассива баланса за отчетный период, а задачей вертикального анализа является оценка удельного веса отдельных агрегированных величин актива и пассива в итоге баланса.

Анализ структуры баланса показал следующее.

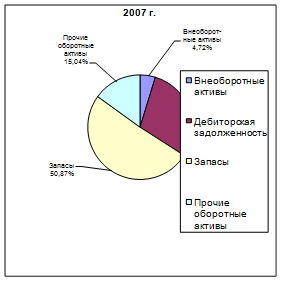

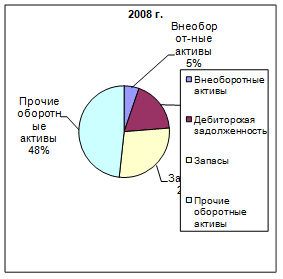

Активы организации за период 2007 – 2008 гг. характеризуются большой долей (95,3% и 94,7% соответственно) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за 2007 г. увеличились на 2 379 тыс. руб. (на 8,09%), а в 2008 г. практически остались на том же уровне. Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 29,24% - в 2007 г. и 16,79% - в 2008 г. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Наглядно соотношение основных групп активов организации представлено ниже на диаграммах.

Рисунок 1. Соотношение основных групп активов в 2007 и 2008 гг.

Рост величины активов организации в 2007 г. связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· денежные средства - 2 298 тыс. руб. (39,1%),

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 1 477 тыс. руб. (25,1%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 944 тыс. руб. (16%) запасы: готовая продукция и товары для перепродажи – 801 тыс. руб. (13,6%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

· нераспределенная прибыль (непокрытый убыток) – 3 308 тыс. руб. (80,2%)

кредиторская задолженность: поставщики и подрядчики – 819 тыс. руб. (19,8%).

Среди отрицательно изменившихся статей баланса в 2007 г. можно выделить "налог на добавленную стоимость по приобретенным ценностям" в активе и "кредиторская задолженность: прочие кредиторы" в пассиве (-2 027 тыс. руб. и -1 276 тыс. руб. соответственно).