Общая оценка финансового состояния предприятия

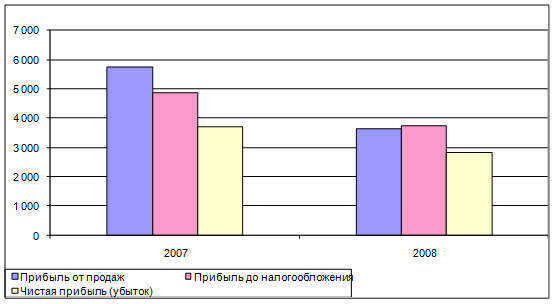

Из таблицы 2 видно, что размер чистой прибыли отчетного периода, результирующей величины, характеризующей финансовые результаты работы предприятия, свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия. За анализируемый период она снизилась на 23,58% (на 874 тыс. руб.).

В отчетном периоде размер чистой прибыли не зависел от каких-либо форс-мажорных обстоятельств, поэтому она по своей величине была равна прибыли от обычной деятельности.

Прибыль до налогообложения в отчетном периоде снизилась на 23,60% (на 1 151 тыс. руб.), а прибыль от продаж, базовая характеристика результативности уставной деятельности пищекомбината, уменьшилась за тот же период на 36,89% (на 2 116 тыс. руб.).

Графически прибыль ООО «Амкор-Электроникс» представлена на рис. 1.

Рисунок 1. Прибыль предприятия.

Обращает на себя внимание большая величина коммерческих и управленческих расходов на предприятии и их тенденция к росту. В их снижении заключен один из резервов повышения финансовых результатов деятельности предприятия.

Валовая прибыль как исходный результирующий показатель представляет интерес в сравнении с показателем прибыли до налогообложения. В отчетном периоде показатель валовой прибыли превышал показатель прибыли до налогообложения в 6 раз, а в предыдущем периоде в 7,7 раз. Это говорит о том, что средства, дополнительно вкладываемые (или реинвестируемые) предприятием в иные, отличные от уставных, виды деятельности, в совокупности с коммерческими и управленческими расходами были меньше получаемых доходов.

5. Анализ рентабельности

Рентабельность– это одна из базовых экономических категорий, являющаяся наряду с абсолютным размером прибыли показателем эффективности работы предприятия.

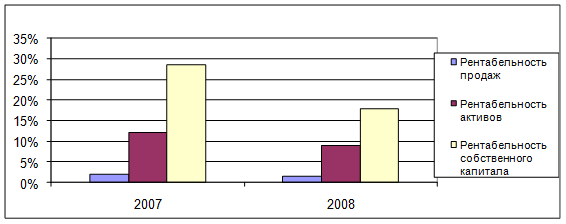

Рентабельность продаж (R прод) = (Чистая прибыль : Выручка от продаж) х 100%

R прод (2007 г.) = (3 707 : 194 442) х 100% = 1,91%

R прод (2008 г.) = (2 833 : 191395) х 100% = 1,48 %

Вывод: за отчетный период предприятие стало получать на 0,43 коп прибыли с каждого рубля проданной продукции меньше, чем в прошлом году.

Показатели рентабельности ООО «Амкор-Электроникс» наглядно представлены на рис. 2.

Рисунок 2. Показатели рентабельности.

Рентабельность активов предприятия = (Чистая прибыль: Средняя величина активов предприятия за отчетный период) х 100% ;

R акт. (2007 г.) = (3 707 : 31 791) х 100% = 12,11%

R акт. (2008г.) = (2 833 : 31 219) х 100% = 8,99%

Рентабельность внеоборотных активов = (Чистая прибыль: Средняя величина внеоборотных активов предприятия) х 100%;

R внеобор. (2007 г.) = (3 707 : 1 502) х 100% = 2,47%

R внеобор. (2008г.) = (2 833 : 1 639) х 100% = 1,73%

Рентабельность собственного капитала = (Чистая прибыль : Средняя величина собственного капитала) х 100% .

R кап. (2007 г.) = (3 707 : 14 620) х 100% = 28,59%

R кап. (2008г.) = (2 833 : 17 075) х 100% = 17,88%

Заключение

В дипломной работе был проведен комплексный анализ финансово-хозяйственной деятельности ОАО «Амкор-Электроникс». В ходе изучении я бухгалтерской документации (бухгалтерский баланс форма № 1, отчет о прибылях и убытках форма № 2 и др.) было выявлено следующее.

За анализируемый период (2006 – 2008 гг.) значительно выросла сумма баланса предприятия, что может свидетельствовать о росте организации. Отмечается рост собственного капитала по сравнению с заемным, что благоприятным образом отражается на платежеспособности предприятия.

За анализируемый период наблюдается рост активов организации на 2 379 тыс. руб., которые на 95% представлены текущими активами. Наряду с увеличением активов, наблюдается рост собственного капитала, что свидетельствует о благоприятном финансовом состоянии предприятия и расширении бизнеса.

В ходе изучения финансовой устойчивости было выявлено, что в 2008 г. происходит коренной перелом и организация приобретает финансовую независимость. В 2006 г и 2007 г. предприятие находилось в неблагоприятном финансовом состоянии, т.к. величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства и дебиторская задолженность не покрывают даже его кредиторской задолженности. Но в 2008 г. ситуация коренным образом меняется, и наметилась тенденция к улучшению его за счет увеличения собственных средств.

В дипломной работе я провела расчет финансовых коэффициентов. Проанализировав полученные результаты, можно сделать следующие выводы:

1. в 2006 – 2007 гг предприятие было плохо обеспечено собственными средствами, но в 2008 г. собственные средства значительно выросли.

2. 2006 и 2007гг. предприятие для финансирования своей деятельности использует много заемных средств, но за 2008 г. их доля в источниках финансирования производственно-хозяйственной деятельности снизилась.

3. Коэффициент оборачиваемости запасов свидетельствует о высокой способности организации к самофинансированию

4. У предприятия достаточное количество собственных средств вложено в наиболее мобильные активы и это положительно сказывается на его финансовой устойчивости.

В 2006 – 2007 гг. предприятие обладало перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются, что и подтверждается анализом 2008 г. Показатели последнего рассматриваемого года говорят об абсолютной ликвидности и безоговорочной платежеспособности.

За период с 2006 по 2007 г. коэффициент ликвидности, а значит и его платежеспособность, повысились, но только в 2008 г. показатель ликвидности достиг своего оптимального значения (> 1).

В дипломной работе были рассчитаны и проанализированы коэффициент платежеспособности организации. Они полностью подтвердили предыдущие выводы.

Анализируя вероятность банкротства ОАО «Амкор-Электроникс» можно с уверенностью сказать, что вероятность финансовой несостоятельности низкая.

Кроме того, в дипломной работе был проведен анализ прибыли организации.

Размер чистой прибыли отчетного периода, результирующей величины, характеризующей финансовые результаты работы предприятия, свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия. За анализируемый период она снизилась на 23,58% (на 874 тыс. руб.).

Прибыль до налогообложения в отчетном периоде снизилась на 23,60% (на 1 151 тыс. руб.), а прибыль от продаж, базовая характеристика результативности уставной деятельности пищекомбината, уменьшилась за тот же период на 36,89% (на 2 116 тыс. руб.).

Обращает на себя внимание большая величина коммерческих и управленческих расходов на предприятии и их тенденция к росту. В их снижении заключен один из резервов повышения финансовых результатов деятельности предприятия.

Валовая прибыль как исходный результирующий показатель представляет интерес в сравнении с показателем прибыли до налогообложения. В отчетном периоде показатель валовой прибыли превышал показатель прибыли до налогообложения в 6 раз, а в предыдущем периоде в 7,7 раз. Это говорит о том, что средства, дополнительно вкладываемые (или реинвестируемые) предприятием в иные, отличные от уставных, виды деятельности, в совокупности с коммерческими и управленческими расходами были меньше получаемых доходов.