Общегосударственные налоги

Наиболее значительные изменения в этот период были связаны с принятием Закона Украины "О внесении изменений и дополнений в Закон Украинской ССР "О системе налогообложения" от 02.02.94 г. № 9904-Х11: Закона Украины "О налогообложении прибыли предприятий" от 28.12.94 г. № 334/94-ВР. Закрепляются механизмы реализации контролирующей функции налогов: Закон Украины "О внесении изменений и дополнений в Закон Украины "О государственной налоговой службе в Украине" от 24.12.93 г. № 3813-Х11; Закон Украины "О Государственном реестре физических лиц плательщиков налогов и других обязательных платежей от 22.12.94 г. № 320/94-ВР.

В 1997 году в соответствии с Указом Президента Украины "О мерах по реформированию налоговой политики" от 31.07.96 г. № 621/96 начался следующий этап развития налоговой системы Украины, который не принес ожидаемого результата. Вследствие экономического кризиса, который характеризовался спадом производства, падением объема товарной продукции и услуг, усилением бюджетного дефицита, налоговая система не приобрела стабильности. В условиях кризиса неплатежей плательщик всегда мог своевременно рассчитаться с бюджетом. Объемы накопленной просроченной задолженности, в том числе безнадежной, в условиях недоступности кредитов и неблагоприятного инвестиционного климата в стране не позволили большинству предприятий стабилизировать свое финансовое состояние, увеличить объемы производства и услуг и своевременно уплатить налоги и текущие платежи.

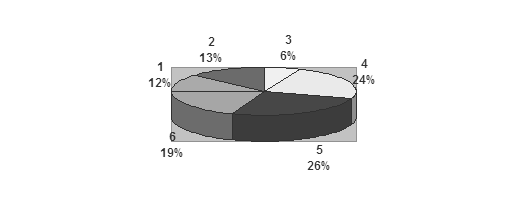

Сравнение налоговых систем Украины и развитых стран (США, Англии, Германии, Франции, Италии, Канады, Японии) показывает, что, на первый взгляд, у них нет существенных различии. Так, в Украине используются такие же основные виды прямых и косвенных налогов — налог на прибыль предприятий, подоходный налог с граждан, плата за землю, НДС, акцизный сбор, таможенные пошлины и др. Но при более глубоком анализе выявляются особенности, которые существенно отличают системы налогообложения в Украине и в странах с развитой рыночной экономикой. Это, прежде всего высокая ставка НДС и чрезмерно широкое его применение, а также использование механизма налогообложения прибыли (обложение средств, направляемых на инвестиции и развитие производства, изъятие части амортизационных отчислений и др.), в результате которого доля изъятия прибыли достигает от 65 до 85 % (по максимальным оценкам). На рис. 1 показано, какие налоги составляют основудоходной части сводного бюджета Украины.

|

/ — подоходный налог с граждан; 2 — государственные целевые фонды;

3 — акцизный сбор и таможенная пошлина; 4 — налог на добавленную стоимость;

5 — налог на прибыль предприятий; 6 — прочие поступления

Большинство ученых-экономистов и предпринимателей считают, что налоговая система Украины ориентирована преимущественно на выполнение фискальной функции, а провозглашенные в Законе Украины "О системе налогообложения" [12] принципы стимулирования предпринимательской производственной активности и социальной справедливости практически не соблюдаются.

"Формирование законодательной базы Налогообложения в стране началось с введения в действие с 1 октября 1991 г. Закона Украины "О системе налогообложения". Этот Закон носит основополагающий характер, он определяет принципы построения системы налогообложения в стране, виды налогов и сборов, объекты налогообложения, обязанности, права и ответственность плательщиков налогов.

В 1994 г., а затем в 1997 г. были приняты две новые редакции указанного Закона. В табл. 1 представлен перечень налогов и сборов в соответствии с последней редакцией Закона. В настоящее время в Украине пока не взимается налог на недвижимость и отменен сбор в Фонд для осуществления мер по ликвидации последствий Чернобыльской катастрофы и социальной защите населения,

В табл. 2 приведены отдельные виды платежей в сводный бюджет Украины, а также их удельный вес в ВВП. Согласно данным табл. 3, Государственный бюджет Украины более чем на три четверти формируетсяза счет налогов, а доля неналоговых поступлений составляет около 24 %.

Таблица 1

Виды налогов и сборов, взимаемых на территории Украины

| Общегосударственные налоги и сборы | Местные налоги и сборы |

|

1. Налог на добавленную стоимость 2. Акцизный сбор 3. Налог на прибыль предприятий 4. Налог на доходы физических лиц 5. Таможенная пошлина 6. Государственная пошлина 7. Налог на недвижимое имущество 8. Плата (налог) за землю 9. Рентные платежи 10. Налог с владельцев транспортных средств 11. Налог на промысел 12. Сбор за геологоразведочные работы, выполненные за счет Государственного бюджета 13. Сбор за специальное использование природных ресурсов 14. Сбор за загрязнение окружающей среды 15. Сбор на обязательное социальное страхование 16. Сбор на обязательное государственное пенсионное страхование 17. Сбор в Государственный инновационный фонд 18. Плата за торговый патент на некоторые виды предпринимательской деятельности 19. Отчисления и сбор на строительство, ремонт и содержание автомобильных дорог |

Местные налоги 1. Налог с рекламы 2. Коммунальный налог Местные сборы (обязательные платежи) 1. Гостиничный 2. За парковку автотранспорта 3. Рыночный 4. За выдачу ордера на квартиру 5. Курортный 6. За участие в бегах на ипподроме 7. За выигрыш в бегах на ипподроме 8. За участие в игре на тотализаторе 9. За право использования местной символики 10. За право проведения кино- и телесъёмок 11. За право проведения местных аукционов, конкурсных распродаж и лотерей 12. За проезд по территории приграничных областей автотранспорта, который следует за границу 13. За выдачу разрешений на размещение объектов торговли 14. С владельцев собак |

Таблица 2

Поступления платежей в сводный бюджет Украины

| № |

П л а т е ж и | Удельный вес платежей, в % | |||

| 1997 г. | 1998 г. | ||||

| В доходах бюджета |

В ВВП | В доходах бюджета | В ВВП | ||

|

1. 2. 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 17.1 17.2 17.3 17.4 17.5 17.6 17.7 |

Налог на добавленную стоимость Акцизный сбор Налог на прибыль предприятий Подоходный налог с граждан Плата за землю Плата за специальное использование лесных ресурсов, недр и др. Рентная плата за нефть и природный газ Отчисления на геологоразведочные работы Государственная пошлина Таможенная пошлина Налог на промысел Поступления о приватизации государственного имущества Местные налоги и сборы Налог с владельцев транспортных средств Поступления отчислений от превышения текущих расходов над расходами Нацбанка Сборы и другие неналоговые доходы Поступления в общегосударственные фонды финансовых ресурсов. В т.ч.: Фонд ликвидации последствии Чернобыльской катастрофы Государственный инновационный фонд Государственный фонд содействия занятости Фонд развития ТЭК Сбор за загрязнение окружающей среды Сбор для социальной защиты инвалидов Отчисления и сборы на строительство, ремонт и содержание дорог общего пользования | 28,0 4,.3 21,0 12,1 3,7 1,0 3,4 0,6 1,0 2,6 0 0,5 1.3 0,6 0,3 7,7 11,9 6,3 1,0 0,8 0,7 0 0,2 2,9 | 8,2 1,3 6,2 3,6 1,1 0,3 1,0 0,2 0,3 0,8 0 0,1 0,4 0,2 0,1 2,2 3,4 1,8 0,3 0,2 0,2 0 0,1 0,8 | 25,4 4,5 19,8 12,5 3,4 0,9 0,6 0,8 0,5 2,4 0 3,6 1,3 0,6 0,7 8,6 14,4 7,7 2,6 1,9 0,9 0,1 0,2 1,0

| 8,5 1,3 2,4 3,5 1,0 0,3 0,2 0,3 0,14 0,7 0 1,1 0,4 0,2 0,2 3,33 4,53 2,5 0,9 0,6 0,3 0 0 0,23 |

|

Всего: | 100,0 | 29,4 | 100,0 | 28,0 | |