Обязательное медицинское страхование

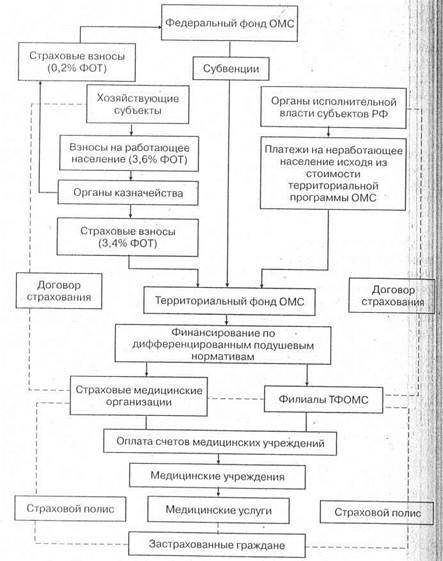

В соответствии с Законом «О медицинском страховании граждан Российской Федерации» управление финансовыми средствами системы ОМС осуществляется фондами обязательного медицинского страхования и страховыми медицинскими организациями.[8] Финансовый и организационный механизм обязательного медицинского страхования представлен на рис. 1

Рис. 1 Схема организации и финансирования ОМС

§ 2.1 Фонды ОМС.

§ 2.2.1 Федеральный фонд ОМС

Одним из первых уровней страхования в системе ОМС представляет федеральный фонд обязательного медицинского страхования (ФФОМС), который осуществляет общее нормативное и организационное руководство системой ОМС. Федеральный ФОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением, действующим на основании устава. ФФОМС подотчетен Законодательному Собранию и Правительству РФ. Ежегодно бюджет фонда и отчет о его исполнении утверждаются Государственной Думой. Управление деятельностью фонда осуществляется правлением и постоянно действующей исполнительной дирекцией. В состав правления входят представители Законодательного Собрания, министерств здравоохранения, финансов, социальной защиты, территориальных ФОМС, Центрального банка, Ассоциации страховых медицинских организаций, Профессиональной медицинской ассоциации; страхователей и профсоюзов.

Финансовые средства ОМС формируются за счет страховых взносов, предназначенных для фондов ОМС в составе единого социального налога. Совокупная ставка этих платежей составляет 3,6% от фонда оплаты труда (по плоской шкале), из которых 0,2% идут в федеральный ФОМС и 3,4% — в территориальные фонды ОМС. Федеральный ФОМС сам не осуществляет страховые операции и в целом не финансирует систему обязательного медицинского страхования граждан. Основной финансовой функцией этого фонда является предоставление субвенций территориальным фондам ОМС для выравнивания условий Обеспечения медицинскими услугами населения различных по экономическому развитию регионов. Кроме того, за счет его средств осуществляются отдельные целевые медицинские программы, оказывается медицинская помощь при чрезвычайных ситуациях, возникающих в связи с катастрофами, стихийными бедствиями, военными действиями. Например, по данным бюджета ФФОМС, в 2001 г. направлялось на выравнивание финансовых условий деятельности территориальных фондов ОМС 2,3 млрд руб., что составляло 87% всех расходов фонда. ФФОМС осуществляет организационное управление системой ОМС путем разработки нормативных документов по ведению медицинского страхования в регионах, подготовки типовых пли примерных правил страхования населения, участия в создании территориальных фондов ОМС.[9]

§ 2.2.2 Территориальный фонд ОМС

Второй уровень организации обязательного медицинского страхования представлен территориальными фондами ОМС (ТФОМС) и их филиалами. Территориальные фонды занимают центральное место в системе, поскольку именно ими осуществляется аккумулирование и распределение финансовых средств ОМС.

Территориальные ФОМС создаются органами представительной и исполнительной власти субъектов РФ, являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и подотчетны создавшим их органам власти. Финансовые средства ТФОМС образуются в основном за счет двух источников:

• части страховых взносов, уплачиваемых предприятиями, организациями и другими хозяйствующими субъектами на ОМС работающего населения в размерах, установленных шкалой ЕСН; средств, предусматриваемых, в бюджетах субъектов РФ на ОMC неработающего населения (размер платежей устанавливается органами исполнительной власти субъекта РФ). Главной задачей ТФОМС является обеспечение реализации ОМС на территории субъекта РФ на принципах всеобщности и социальной справедливости. На ТФОМС возложена основная работа по обеспечению финансовой сбалансированности и устойчивости системы ОМС. Однако в настоящее время, после введения ECН, территориальные ФОМС больше напоминают передаточное, чем основное организующее звено медицинского страхования. Страховые взносы они уже не собирают, контроль за их уплатой не осуществляют, так как эти функции возложены на налоговые службы. Территориальные программы обеспечения граждан медицинской помощью и правила страхования граждан утверждают органы исполнительной власти субъектов РФ, а ТФОМС только участвуют в их разработке. Оплату медицинских услуг и перечисление средств лечебно-профилактическим учреждениям территориальные фонды не могут осуществлять по закону, а если они это делают в ряде регионов, то нарушает существующее законодательство. Между прочим, стоит этот «посредник»,налогоплательщикам не дешево — около 6% поступающих в ТФОМС средств идет на содержание фонда и расходы по организации ОМС.

Формирование финансовых ресурсов ОМС на уровне регионов имеет еще один существенный недостаток. Они представляют собой своего рода «общий котел», куда поступают и где обезличиваются два финансовых потока, совершенно разных по своему происхождений, и управляют которым органы местной власти. При таком подходе не-возможно решить проблему полной уплаты взносов за неработающее население, так как всегда остается возможность восполнить несостоятельность бюджета за счет страховых взносов хозяйствующих субъектов. И чем исправней будут платить взносы работодатели, тем меньше будут выполнять свои обязательства перед неработающим населением органы исполнительной власти, вместо того чтобы в целом увеличивать объем медицинских гарантий. С 1995 по 1999 г. доля бюджетных взносов в ОМС уменьшилась с 28 до 22,4%, и эта динамика не улучшается. Менее четверти средств поступает на страхование неработающего населения, которое составляет 55% всего населения страны. Даже без учета половозрастных коэффициентов потребления медицинских услуг, которые в 1,5—2 раза выше именно у неработающего населения (детей и престарелых), соотношение взносов должно быть, как минимум, равным.

Для выполнения своих функций ТФОМС могут создавать филиалы в городах и районах. Филиалы выполняют задачи ТФОМС по финансированию страховых медицинских организаций.[10]

§ 2.3 Расчет и использование фондов ОМС.

В связи с введением обязательного медицинского страхования встала проблема определения размера страховых тарифов и объема страховых фондов по ОМС. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховых операций. На сегодняшний день наиболее разработан лишь механизм формирования фонда обязательного медицинского страхования. Определены плательщики взносов – работодатели, предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату за совместительство. Ставка страховых взносов составляет 3,6 % , в том числе 0,2 % поступает в федеральный фонд и 3,4% остается на местах. Взносы на неработающее население должны делать местные власти.