Обязательные резервы как инструмент денежно-кредитной политики

♦ вклады с согласованным сроком погашения сроком до двух лет;

♦ вклады на срок до двух лет с согласованным сроком уведомления об изъятии;

♦ долговые обязательства с первоначальной продолжительностью

до двух лет;

♦ бумаги денежного рынка. Процентная ставка по указанным

обязательствам составляет 2%.

Выделяются также обязательства, которые хотя и включены в базу резервирования, но установленная для них ставка резервирования в настоящее время равна нулю. В их состав входят:

♦ вклады с согласованным сроком погашения сроком более двух лет;

♦ вклады на срок более двух лет с согласованным сроком уведомления об изъятии;

♦ долговые бумаги

с первоначальным сроком более двух лет;

♦ сделки РЕПО.

Обязательства относительно других кредитных институтов, входящих в перечень институтов, подлежащих обязательному резервированию, а также обязательства относительно ЕЦБ и национальных центральных банков не включаются в базу минимальных резервов. При этом кредитная организация должна доказать наличие у нее межбанковских обязательств в форме эмитированных (выпущенных) долговых обязательств со сроком до двух лет и бумаг денежного рынка относительно других кредитных институтов, которые, в свою очередь, сами являются субъектами европейской системы минимальных резервов. Если подобное доказательство не может быть представлено, кредитные институты имеют право осуществлять по этим балансовым позициям стандартизованные (паушальные) вычеты из своих обязательств (с 24 января 2000 г. они составляют 30%).

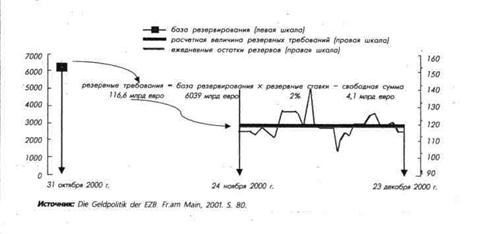

База резервирования, используемая для расчета обязательных резервов, определяется на основе среднедневных остатков соответствующих обязательств за период резервирования (календарный месяц). Величина минимальных резервов, которые должны поддерживаться кредитным институтом, рассчитывается как произведение, полученное от перемножения базы минимального резервирования на ставку минимальных резервов. При этом рассчитанный таким образом размер обязательств по минимальным резервам каждого кредитного института может уменьшаться на так называемую свободную сумму, которая в настоящее время для каждого кредитного института - субъекта обязательного резервирования составляет 100 000 евро.

Поддержание обязательств по минимальным резервам осуществляется на основе принципа усреднения, т.е. в течение этого периода допускается как превышение, так и снижение размеров фактических резервов по отношению к их расчетной величине. Период поддержания начинается 24-го числа месяца и заканчивается 23-го числа следующего месяца. Проверка выполнения обязательств минимальных резервов ведется путем сравнения расчетной величины резервов со среднедневными фактическими остатками резервов в течение периода поддержания. Благодаря использованию такого способа выполнения (поддержания) резервных обязательств они стали называться минимальными резервами.

В качестве счетов минимальных резервов кредитным институтам разрешено использовать их счета в национальных центральных банках, предназначенные для осуществления платежного оборота. Фактической дневной величиной резервов на счете какого-либо института считается величина вклада на конец дня на его счете минимальных резервов.

Таким образом, период расчета базы резервирования составляет один месяц - с 1-го числа каждого календарного месяца по последнее число этого месяца. Поскольку ЕЦБ использует "принцип отставания", период поддержания резервов начинается только 23-го числа месяца, следующего за месяцем, по которому была рассчитана база резервирования. В результате еще до начала периода поддержания резервных обязательств кредитные институты знают, какой уровень обязательных резервов они должны в среднем иметь на своих счетах в центральном банке. Взаимосвязь между периодами расчета базы резервирования и периодом поддержания показана на приводимой ниже схеме.

Система минимального резервирования ЕЦБ не отягощает европейскую банковскую систему и не затрудняет кредитным организациям эффективное управление ресурсами. В целях коррекции налогового характера обязательного резервирования на минимальные резервы начисляются проценты, которые рассчитываются исходя из значения средневзвешенной (по числу календарных дней) ставки отсечения по основным операциям рефинансирования, в данном периоде поддержания минимальных резервов. По суммам, превышающим необходимые минимальные резервы (избыточные резервы), проценты не выплачиваются. Проценты начисляются на второй рабочий день после окончания периода выполнения минимальных резервов.

4. Функционирование европейской системы минимальных резервов

Несоблюдением обязательств минимального резервирования считается ситуация, при которой фактический размер средних вкладов кредитного института на его счетах минимальных резервов, рассчитанный на основе ежедневных остатков в течение периода поддержания, ниже обязательных резервов, рассчитанных исходя из базы резервирования с учетом свободной суммы. В случае полного или частичного несоблюдения кредитным институтом резервных требований ЕЦБ может в соответствии с постановлением Совета Европейского сообщества о возложении обязательства минимального резерва через ЕЦБ назначить следующие санкции, в частности:

♦ уплату штрафа в размере недовзноса минимальных резервов соответствующего кредитного института, умноженного на ставку, которая на 5 процентных пунктов выше ставки по постоянным механизмам рефинансирования, или

♦ уплату штрафа, равного сумме недовзноса минимальных резервов соответствующего кредитного института, умноженного на удвоенную ставку, применяемую по постоянным механизмам рефинансирования, или

♦ обязать соответствующий кредитный институт поддерживать в ЕЦБ или в национальном центральном банке беспроцентные вклады в размере до 2/3 суммы недовзноса минимальных резервов данным институтом. Продолжительность поддержания такого вклада не может превышать периода, в течение которого данный институт не соблюдал минимальные резервные обязательства.

Определенные санкции накладываются на кредитные институты в случае допущения ими других нарушений действующей системы минимальных резервов (например, несвоевременного предоставления данных). В случае грубых нарушений требований минимальных резервов коммерческие банки - деловые партнеры ЕЦБ могут временно отстраняться от участия в операциях открытого рынка.

Описанная выше организация европейской системы минимальных резервов обеспечивает выполнение ее двух специфических функций.

Первой важнейшей функцией минимальных резервов с точки зрения ЕЦБ является обеспечение стабильности ставок денежного рынка, чему способствует используемый принцип среднего поддержания обязательных резервов в сочетании с правом кредитных институтов осуществлять платежи со своих счетов резервов. Как указывалось выше, среднее выполнение минимальных резервов позволяет кредитным институтам выравнивать ежедневные колебания ликвидности, т.е. допускать в отдельные дни снижение размеров резервов по сравнению с рассчитанным на основе базы резервирования уровнем и компенсировать его избытком в другие дни внутри одного и того же периода поддержания.