Обязательные резервы как инструмент денежно-кредитной политики

Условия среднего поддержания позволяют кредитным институтам получать также прибыль от предоставления межбанковских кредитов и допускать снижение размеров минимальных резервов, если процентные ставки денежного рынка на короткие сроки превышают ожидаемые ставки в оставшееся время периода поддержания. В противном случае они могут получать межбанковские кредиты и поддерживать избыточные резервы. Теоретически такой "межвременной арбитраж" должен обеспечивать в течение всего периода поддержания стабильно высокий уровень фактических и ожидаемых в конце этого периода процентных ставок денежного рынка на самые короткие сроки. Этот механизм стабилизирует ставку однодневных денег в течение периода поддержания, в результате чего у центрального банка нет необходимости осуществлять частые интервенции на денежном рынке. В конце периода поддержания, когда подходит время расчета фактического среднего остатка минимальных резервов, кредитные организации не могут более откладывать на будущее избытки ликвидности или ее недостатки. Это обусловливает рост однодневной ставки межбанковского рынка (EONIA) до максимальных значений.

Вторая важная функция системы минимальных резервов - увеличение структурного недостатка ликвидности в банковской системе. Установление для кредитных институтов обязательных минимальных резервов в национальных центральных банках усугубляет недостаток ликвидности и создает напряжение на денежном рынке. Это повышает спрос со стороны коммерческих банков на деньги центрального банка, т.е. на его кредиты рефинансирования. Указанная ситуация значительно облегчает ЕЦБ решение задачи управления ставками денежного рынка посредством регулярных операций по предоставлению ликвидности.

4.1 Обязательное резервирование в США

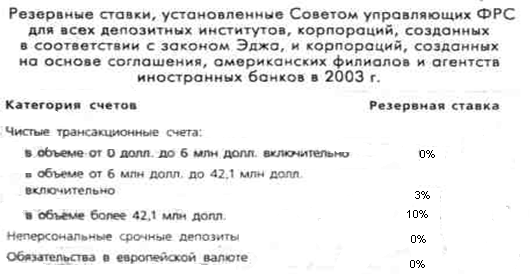

Система обязательного резервирования в США базируется на Акте о монетарном (денежном) контроле 1980 г. и Международном банковском акте 1978 г., которые определяют общие подходы к ее организации. В соответствии с этими нормативными документами резервные требования налагаются на все депозитные институты, корпорации, созданные на основе закона Эджа, и корпорации на основе соглашения[6], которые имеют трансакционные счета, неперсональные срочные депозиты (т.е. срочные депозиты юридических лиц) и обязательства в европейской валюте. Американские филиалы и представительства иностранных банков, имеющие подобные депозиты или обязательства, также являются субъектами резервных требований, если они представляют собой часть или аффилированы с иностранным банком с совокупными консолидированными активами более 1 млрд. долл. Таким образом, требования обязательного резервирования распространяются на коммерческие и сберегательные банки, сберегательные и ссудные ассоциации, кредитные союзы, независимо от их членства в ФРС, а также на американские филиалы и представительства иностранных банков.

Инструкция D (Regulation D - Reserve Requirements of Depository Institutions) Совета управляющих ФРС определяет конкретные параметры обязательного резервирования - круг депозитных институтов, являющихся субъектами резервных требований; обязательства, подлежащие резервированию; соответствующую отчетность; расчет размера резервов и требования к поддержанию.

Объектами резервных требований могут являться трансакционные депозиты и неперсональные срочные депозиты. Трансакционные счета включают счета до востребования (demand deposits) и счета АТ5 и NOW. Их владельцы могут производить изъятия с помощью обращающихся инструментов, платежных поручений с изъятием, телефонных и заранее одобренных переводов в целях осуществления платежей относительно третьих лиц. Счета, по которым разрешено не более шести заранее одобренных, автоматических или прочих переводов в месяц (из них не более трех могут быть осуществлены с помощью чеков, переводных векселей, дебетовых карт или подобных документов, оплачиваемых непосредственно третьими лицами), относятся к сберегательным депозитам.

При расчете размера подлежащих резервированию обязательств трансакционные счета корректируются (уменьшаются) на величину наличности, находящейся в процессе инкассации, а также на балансы до востребования, ожидаемые от других американских депозитных институтов. Таким образом, расчет среднего размера обязательных резервов осуществляется на основе чистых трансакционных счетов.

Согласно действующему законодательству резервные требования по трансакционным депозитам могут ранжироваться Советом управляющих ФРС в диапазоне от 8 до 14%. Резервные требования по неперсональным срочным депозитам разрешено устанавливать в диапазоне от 0 до 9% и дифференцировать по срочности. Совет управляющих ФРС имеет право также устанавливать резервные требования по чистым обязательствам депозитарных институтов в США к их иностранным аффилированным компаниям или к прочим иностранным банкам. Акт о монетарном (денежном) контроле МСА дает право Совету при экстраординарных обстоятельствах устанавливать дополнительные резервные требования.

Для обеспечения гибкости в выполнении банками своих резервных требований, наряду со средним поддержанием, ФРС также разрешает производить отсрочки и засчитывать часть избытков или дефицитов резервов текущего периода в следующем периоде поддержания. Сумма отсрочки не может превышать 50 тыс. долл., или 4% от совокупных депозитов, которые имеют место в период, когда наблюдается указанный избыток или недостаток.

Оценивая роль обязательных резервов. ФРС признает ограниченные возможности использования изменений ставок обязательного резервирования для текущего денежного регулирования. Вместе с тем резервные требования продолжают оставаться важным условием проведения денежной политики ФРС, в частности, потому что они обеспечивают стабильный и предсказуемый спрос на совокупные резервы. Без этих требований резервные балансы банков в ФРС, поддерживаемые для удовлетворения клиринговых потребностей, претерпевали бы значительные ежедневные колебания, и ФРС не могла бы точно предсказать их размер. Установление же резервных требований оказывает связующее влияние на спрос на банковские резервы, позволяет ФРС более точно определить их размеры и вместе с тем влиять на них посредством изменения предложения резервов.

Более того, применение уровня обязательных резервов и метода усреднения, используемого при их выполнении, усиливает гибкость банков, что помогает сглаживать колебания на рынке резервов и снижает волатильность процентных ставок денежного рынка. Банки, учитывая изменчивость резервов, а также настоящую и будущую их стоимость, проводят арбитражные операции. Эта изменчивость резервов уменьшилась бы, если большая их часть требовалась для целей клиринга. Поддержание стабильного и предсказуемого спроса на резервы создает условия для операций открытого рынка и увеличивает возможности контроля ФРС над краткосрочными процентными ставками[7].

5. Обязательное резервирование в России

Вопросы необходимости применения обязательного резервирования, вида банковских ресурсов, учитываемых при формировании резервов, и их величина долгое время остаются наиболее острыми в отношениях между российскими кредитными учреждениями и Банком России. Цель деятельности любого кредитного учреждения - получение прибыли, которая уменьшается вследствие резервирования части привлеченных учреждениями средств, что вполне естественно вызывает недовольство, и предложения по ослаблению резервного бремени.