Определение стоимости бизнеса действующего предприятия на примере ООО Предприятие А

где: Jинф - индекс инфляции (годовой темп инфляции);

Rр - реальная ставка;

Rн – номинальная ставка.

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом долларовой инфляции, при определении рублевой безрисковой ставки – индекса рублевой инфляции.

При использовании номинальных потоков доходов коэфф. капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов – в реальном выражении. Для преобразования номинальных потоков доходов в реальные необходимо номинальную величину разделить на соответствующий индекс цен, т.е. отношение величины индекса цен за тот год, в котором ожидаются денежные потоки, к индексу цен базового периода.

Метод дисконтирования денежных потоков.

Метод дисконтирования денежных потоков является новым, ранее редко применявшимся методом в экономических расчетах. Кратко суть его можно изложить так:

Срочный текущий сберегательный депозит, процентный доход по которому регулярно начисляется по определенной ставке (называемой ставкой дисконтирования) и остается на счете после его зачисления, описывается зависимостью:

![]() ; откуда

; откуда  ;

;

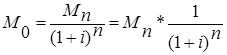

где: n – число рассматриваемых периодов начисления процентов;

i- ставка дисконтирования (величина начисляемых процентов)

M0 - начальная сумма вкладываемого капитала = PV – текущий

денежный поток;

Mn – сумма получаемого вклада в конце n-периода с учетом начисленных процентов = CF - денежный поток на конец n-периода;

![]() - коэффициент, называемый ставкой дисконтирования.

- коэффициент, называемый ставкой дисконтирования.

Тогда формула примет вид:

Формула 2

Формула 2

Произведем математические преобразования:

Умножим правую и левую часть уравнения на (1+ i )

Формула 3

Формула 3

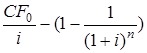

Теперь из формулы 2 вычтем формулу 3, получим:

или

![]()

формула (4) стоимости единичного аннуитета

формула (4) стоимости единичного аннуитета

Если рассмотреть формулу внимательно и предположить, что число периодов n будет увеличиваться до бесконечности, формула примет вид:

![]()

т.е формула принимает вид стоимости денежного потока, выраженного через чистый операционный доход и ставку капитализации:

![]() =

= ![]() , где r – ставка капитализации.

, где r – ставка капитализации.

Формула (4) определяет логическую связь между ставкой капитализации и ставкой дисконтирования, т.е. в методе капитализации доходов период времени выплат не определен, а при дисконтировании определен.

Формула исчисления стоимости денежного дохода через ЧОД и ставку капитализации является частным случаем более общей формулы исчисления денежного потока через ставку дисконтирования

Метод парных сравнений.

Метод парных сравнений применяется в рамках сравнительного подхода, как производная метода прямого сравнения продаж. Методика, разработанная И.В. Ермолкиным, позволяет получить достаточно точные результаты даже при отсутствии близких по своим характеристикам аналогов оцениваемого объекта.

Этапы расчета.

1. Подобрать не менее трех аналогов оцениваемого объекта.

2. Определить количество элементов (параметров) сравнения (от 6 до10шт.)[11].

3. Составить таблицу параметров парных сравнений (матрицы). По каждому элементу сравнения создать отдельную таблицу.

4. Определить шкалу качественных оценок для матрицы.

5.

|

Важность параметра |

Балл |

|

Одинаковая |

1 или 2 |

|

Незначительное преимущество |

3 или 4 |

|

Значительное преимущество |

5 или 6 |

|

Явное преимущество |

7 или 8 |

|

Абсолютное преимущество |

9 или 10 |

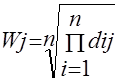

6. Рассчитать вес индекса важности по каждой строке матрицы[12], перемножив показатели индексов важности по каждой строке матрицы и вычислив из полученного произведения корень в степени n, где n – количество сравниваемых объектов, включая сам объект оценки:

;

;

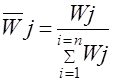

7. Полученные веса индексов важности нормировать, рассчитав результат нормированного отключения каждого приоритета.

;

;

где Wj – вес индексов важности i –ой строки матрицы ;

![]()

![]() - величина нормированного отключения i –го приоритета.

- величина нормированного отключения i –го приоритета.

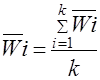

8. Рассчитать приведенное нормированное отключение каждого объекта (это ничто иное, как среднее арифметическое весов индекса важности):

![]()

;

;

где k – количество параметров сравнения.

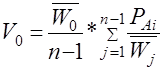

9. Вычислить стоимость оцениваемого объекта:

где ![]() - без нулевого (без объекта оценки)

- без нулевого (без объекта оценки)

![]() - стоимость i –го объекта-аналога ;

- стоимость i –го объекта-аналога ;

n - число объектов для сравнения, включая оцениваемый объект

10. Произвести проверку результатов расчета расчетом индекса согласованности. Если индекс согласованности не превышает 0,1, значит матрица построена правильно.

Привлекательность метода высока еще потому, что имеется программа, для расчета данного метода с применением компьютера. Процесс вычисления не занимает много времени.

1.7 Основные этапы процесса оценки бизнеса.

1.7.1 Требования Стандарта по этапам проведения оценки.

Этапы проведения оценки регламентированы Стандартом:

«ст. 13. Проведение оценки включает в себя следующие этапы:

а) заключение с заказчиком договора об оценке;

б) установление количественных и качественных характеристик объекта оценки;