Организация безналичных расчетов в современных условиях и проблемы их совершенствования

Банк может использовать имеющиеся на счете клиента денежные средства, гарантируя их наличие при предъявлении требований к счету. Клиент вправе распоряжаться этими средствами и получать доходы (проценты) по ним. Банк не имеет права определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законодательством или договором ограничения на его права. Без распоряжения клиента списание средств, находящихся на счете, допускается только по решению суда. Банк гарантирует тайну счетов клиента. Предоставление банком сведений о состоянии счетов и об операциях по ним без согласия клиента не допускается, за исключением случаев, предусмотренных законодательством. Договор банковского счета прекращается по заявлению клиента и по другим основаниям, предусмотренным законодательством. Отсутствие операций по банковскому счету не влечет прекращения договора.

Механизм организации безналичных расчетов не должен осуществляться столь автоматически, чтобы в любом случае пополнять недостающие у хозяйствующего органа ресурсы. Безналичный оборот и кредитование банками должны быть организованы таким образом, чтобы не выпускались избыточные для оборота безналичные средства, которые могут при определенных условиях стать факторами роста инфляции. Это значит, что кредит или кредиторская задолженность всех видов не должны возмещать им те средства, которые потеряны вследствие убытков и бесхозяйственности, нарушения принципов коммерческой деятельности. Если предприятие плохо работает и у него не хватает средств на счете в банке, то оно, естественно, не имеет возможности своевременно платить по своим долгам. Банк в таком случае может выдать кредит лишь при соблюдении ряда условий (под гарантию, при отсутствии длительно просроченных ссуд и т.д.). [16].

Кроме расчетных в банках могут открываться и текущие счета (обычно для филиалов, представительств, отделений и других обособленных подразделений предприятий, а также филиалов и представительств кооператива).

2. Анализ рынка безналичных средств в РФ

2.1 Доля безналичных средств в общей денежной массе

На основании данных представленных на сайте ЦБ РФ построим таблицу денежной массы М2 представленную в приложении 1. В таблице рассчитана доля безналичных средств в общей денежной массе в период с 2007 по май 2010 года включительно. Как мы видим из таблицы – доля безналичных денежных средств всегда больше 50% по отношению к наличным деньгам, что означает, что безналичные средства используются в большем количестве чем наличные деньги.

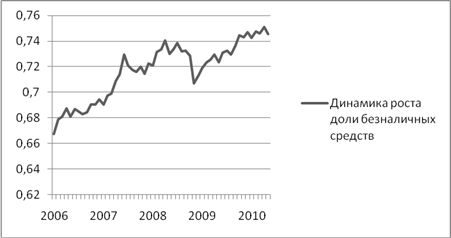

На основании таблицы построим график динамики роста доли безналичных средств. Как мы видим из рисунка 1 наблюдаются незначительные скачки роста, резкий скачок на 1,5% произошел в июне 2007 года, а резкое снижение на 1% в мае 2008года, доля безналичных средств за 4,5 года выросла на 8%, наибольшее значение было в апреле 2010 года и составило 0,75 % от всей денежной массы.

рис. 1. Динамика роста доли безналичных средств.

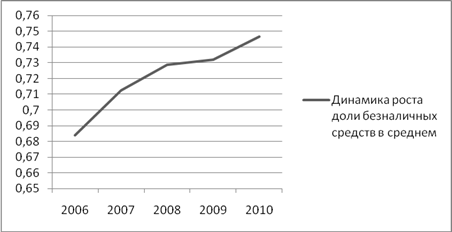

Если проанализировать средние значения роста доли по годам, то четко видна постоянная тенденция роста доли безналичных средств в общей денежной массе. Это означает, что расчету безналичными средствами отдают всё большее предпочтение по сравнению с расчетом наличными средствами.

рис. 2. Динамика роста доли безналичных средств в среднем.

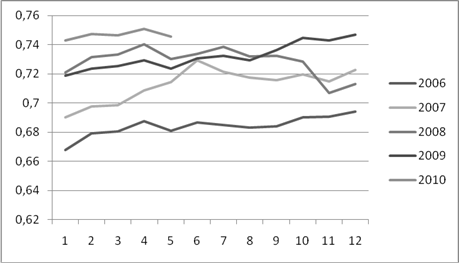

Если рассматривать каждый год в отдельности, то так же видна тенденция роста использования безналичных средств (рисунок 3). С каждым годом доля безналичных средств растет по отношению к предыдущим годам, исключением является только 2008 год в котором произошел значительный спад. Это можно объяснить финансовым кризисом 2008 года, когда первым признаком начинающегося кризиса в России стал понижающий тренд на российских фондовых рынках в конце мая 2008 года, который перешёл в обвал котировок в конце июля. Из графика видно, что первый спад в 2008 году был в мае. В октябре — ноябре 2008 года начался резкий спад промышленного производства, первая волна сокращений рабочих мест, кризис ликвидности в российских банках, резкое падение биржевых индексов РТС и ММВБ, падение цен на экспортную продукцию (сырьё и металл). В тоже время из рисунка 3 видно, что резкий спад произошел именно в октябре, это связано с тем, что на фоне падения мировых цен на сырье российские экспортноориентированные корпорации стали уводить заработанные активы за рубеж.

рис. 3. Динамика роста доли безналичных средств по годам.

Проанализировав представленные данные можно предположить о дальнейшем росте доли использования безналичных средств по отношению к наличным деньгам при условии, что макро- и микроэкономические тенденции будут сохраняться.

2.2 Анализ рынка платежных карт

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают платежные карты.

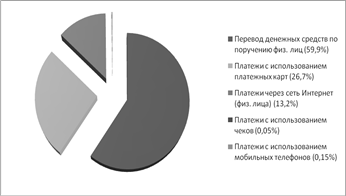

рис 4. Соотношение объемов операций, совершенных с использованием различных платежных инструментов.

Во многом благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому кредитными организациями, развивающими свои розничные банковские услуги, отдается предпочтение (не только в России, но и за рубежом) карточному направлению. В настоящее время более 60% банков осуществляет эмиссию и платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт (данные на 01.12.2009) составило 126 млн.

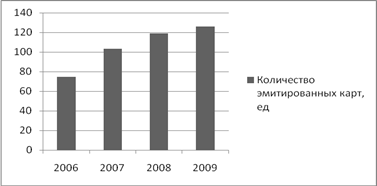

рис 5. Количество эмитированных карт.

Принимая во внимание значительный темп роста выпуска карт (ежегодно около 40%) можно прогнозировать, что через 5-6 лет на каждого жителя будет приходиться по одной карте.

Среди держателей карт подавляющее большинство составляют физические лица. Их доля в общем количестве эмитированных карт 99,9%. При этом количество карт, полученных держателями по собственной инициативе, по-прежнему незначительно, подавляющее большинство карт — это карты, выданные кредитными организациями в рамках «зарплатных» проектов. Возрастная категория держателей кредитных карт . это население в возрасте от 25 до 44 лет.

Таблица 1. Колчество эмитированных карт

|

Физические лица |

Юридичиские лица | ||||||

|

Количество эмитированных карт, млн. ед. |

Количество эмитированных карт, млн. ед. | ||||||

|

2006 |

2007 |

2008 |

2009 |

2006 |

2007 |

2008 |

2009 |

|

74,59211 |

103,3158 |

119,0192 |

125,786859 |

0,170078 |

0,1808 |

0,223108 |

0,245898 |