Организация безналичных расчетов в современных условиях и проблемы их совершенствования

Количество кредитных карт, выданных, юридическим лицам, по сравнению с прошлым годом увеличилось на 10% и по состоянию на 1.12.09 составило более 0,1% от общего количества банковских карт.

Эмиссия предоплаченных карт составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет.

Таблица 2. Сведения об операциях, совершенных на территории России и за ее пределами держателями банковских карт, эмитированных кредитными организациями (их филиалами).

|

Физические лица | ||||

|

Год |

2006 |

2007 |

2008 |

20009 |

|

Всего операций (включая операции за рубежом), ед. |

1302,316 |

1896,996 |

2569,793 |

2734,568 |

|

По получению наличных денег, млн. р. |

1215,275 |

1751,771 |

2354,908 |

2481,573 |

|

По оплате товаров и услу, млн. р. |

81,04104 |

145,224 |

214,885 |

252,995 |

|

Юридические лица | ||||

|

Год |

2006 |

2007 |

2008 |

20009 |

|

Всего операций (включая операции за рубежом), ед. |

62,063 |

94,152 |

103,954 |

109,402 |

|

По получению наличных денег, млн. |

21,897 |

32,008 |

32,974 |

42,82 |

|

По оплате товаров и услу, млн. |

40,165 |

62,144 |

70,98 |

66,581 |

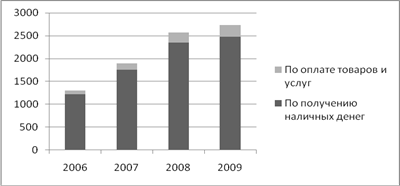

Рисунок 6. Сумма операций, совершенных держателями карт, физ. лицами, на территории России и за рубежом (млрд. руб.).

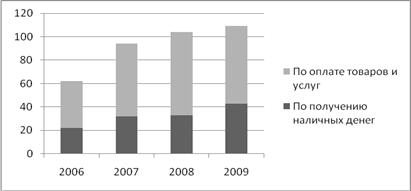

Рисунок 7. Сумма операций, совершенных держателями карт, юр. лицами, на территории России и за рубежом (млрд. руб.)

В 2009 году держателями карт на территории России и за ее пределами было совершенно 674850 млрд. операций на сумму 2844 млн. руб. (темпы роста по сравнению с 2006 годом соответственно составили около 151% — по количеству операций и 147% — по объему). Физическими лицами в основном совершаются операции по получению наличных средств, а юридическими по оплате товаров и услуг.

Начиная с 2006 года наметилась позитивная тенденция использования на территории России клиентами кредитных организаций — резидентов банковских карт в целях оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с картами вырос с 19% в 2006 году до 25% в 2009 году, а темпы прироста по количеству платежей ежегодно составляли более 55% (для сравнения: темп прироста по количеству операций по снятию наличных 41%), это говорит о том, что держатели карт стали их чаще использовать при совершении безналичных платежей.

В то же время доля платежей, совершаемых с использованием карт в сети Интернет от общего количества платежей, совершаемых в сети Интернет (13,2%), незначительна (2,5%), что объясняется, прежде всего, высокой стоимостью интернет-платежей, а также отсутствием доверия держателей карт к этим платежам из-за высокого уровня мошеннических операций в сети Интернет, связанных с неправомерным получением и использованием персональной информации об их держателях.

На основании проделанного анализа можно заключить, что основными платежными инструментами в настоящее время являются платежные карты и платежи через сеть Интернет. Динамика их развития тормозит за счет ряда факторов, таких как отсутствие доверие к надежности и безопасности совершаемых операций с их использованием. В следующей главе рассмотрим более подробно суть этих инструментов и проблемы связанные с их совершенствованием в современных условиях.

3. Развитие и совершенствование системы безналичных расчетов в современных условиях

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия развития платежной системы в ближайшее время реализуется по двум направлениям:

· сокращение наличных денег в обращении путем внедрения расчетов платежными картами;

· переход к электронной системе дистанционного обслуживания банковских клиентов.

3.1 Пластиковые карты, как одна из основ системы электронных расчетов

В настоящее время пластиковые карточки – это инструмент, который сейчас являются современным, доступным для общего пользования и в последнее время все чаще и чаще соперничает с тем, что мы привыкли называть деньгами в наличной и безналичной форме. Они являются наиболее близкими к наличным деньгам, уже достаточно устоявшимися и привычными для пользователей.

О.И. Лаврушин в своих работах рассматривает основные понятия и принципы использования пластиковых карточек как современного платежного инструмента на международном и российском рынках.

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте. [4 – 604 с. ].