Организация исполнения расходов на разных уровнях бюджетной системы РФ

|

- ОФК - 2239 |

Рис. 1.4. Структура органов Федерального казначейства

Функционирование вновь создаваемой системы планировалось начать с передачи ей вопросов финансирования федеральных расходов. В 1993 году предполагалось осуществить формирование руководящего состава территориальных органов. Однако в этом году казначейские органы были созданы только в 17 субъектах Федерации.

Наиболее успешными для становления органов Федерального казначейства были 1994-1995 годы. В этот период сформировалась развернутая периферийная сеть, были отработаны схема и порядок взаимодействия всех уровней управления федеральными бюджетными средствами, начато практическое исполнение федерального бюджета системой Федерального казначейства.

Таблица 1.2.

Динамика создания и развития органов федерального казначейства России

|

11993 |

11994 |

11995 |

11996 |

1997 |

1998 |

1999 |

2000 |

2001 | |

|

Количество территориальных органов федерального казначейства, всего В т.ч. в субъектах РФ в городах и районах |

37 |

1410 56 1354 |

1718 65 1653 |

2094 83 2011 |

2181 87 2094 |

2230 87 2143 |

2234 87 2147 |

2239 87 2152 |

2248 88 2160 |

|

Количество казначейств, осуществляющих операции по учету доходов федерального бюджета |

2193 |

2212 |

2156 |

2161 | |||||

|

Количество казначейств, осуществляющих операции по учету средств федерального бюджета |

2214 |

2226 |

2239 |

2246 | |||||

|

Количество казначейств, осуществляющих финансирование расходов через лицевые счета, открытые в органах казначейства |

2202 |

2219 |

2234 |

2237 | |||||

|

Количество бюджетополучателей, финансируемых по смете |

47831 |

49334 |

49521 |

49631 | |||||

|

Количество БП, переведенных на финансирование через лицевые счета казначейства |

37901 |

48091 |

48878 |

48951 |

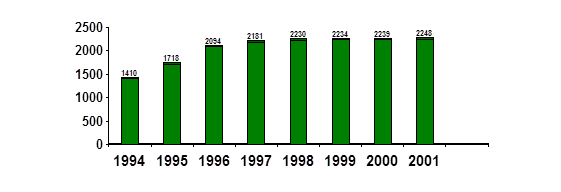

С 1994 года территориальные органы Федерального казначейства стали сначала в порядке эксперимента, а затем на постоянной основе, вести учет и распределение федеральных доходов. С начала 1995 года казначейские органы в 20 субъектах Федерации работали с доходной частью бюджета, обеспечивая ежедневное расщепление и зачисление в каждый из уровней бюджетной системы причитающейся квоты. В 1997 году проделана большая организаторская работа по переводу всех бюджетополучателей из коммерческих банков в казначейство. В целом ситуация по становлению и развитию органов Федерального казначейства представлена в таблице 1.2 и на рисунке 1.5.

Рис. 1.5. Динамика количества территориальных органов федерального казначейства

По состоянию на 01 января 2001 года органы Федерального казначейства функционировали в 88 субъектах РФ. В марте 2001 года открыто управление Федерального казначейства по Республике Татарстан. С 01 января 2001 года на казначейскую систему были переведены флоты, отдельные армии и корпуса, с 01 июля 2001 года – крупные военные соединения. С 01 октября 2001 года был начат завершающий этап перевода воинских частей Министерства обороны на обслуживание в органы федерального казначейства. Таким образом, создание единой централизованной системы исполнения бюджета на всей территории России завершилось.

Органы казначейства Министерства финансов Российской Федерации, действуя в рамках законодательных, нормативных правовых актов и в пределах возложенных на них функций, обеспечивают полный и сопоставимый учет доходов и расходов федерального бюджета, регулирование межбюджетных отношений, целевое использование бюджетных средств. Для решения этих вопросов организован определенный порядок документооборота и обмена информацией с различными организациями и учреждениями. Среди них следует перечислить учреждения Центробанка РФ, территориальные органы министерства по налогам и сборам, контрольно – ревизионные управления Министерства финансов, органы защиты правопорядка и обеспечения законности и так далее. При взаимодействии указанных структур решаются следующие задачи:

- обеспечение достоверности данных по учету и отчетности исполнения федерального бюджета;

- распределение федеральных регулирующих налогов по различным уровням бюджетов;