Организация текущего контроля за расходованием средств федерального бюджета

Платежное поручение принимается в пределах свободного остатка средств, отраженных на лицевом счете.

Текущий контроль заключается также в проверке правильности оформления платежного поручения, соответствия представленных подписей образцам, находящимся в карточке получателя средств, соответствия указанных кодов экономической классификации расходов содержанию операции и смете доходов и расходов. При этом недостаточность сметных назначений не является препятствием для осуществления кассового расхода. Но в случае превышения сумм платежного документа над сметным назначением по конкретному коду бюджетной классификации куратор лицевого счета берет такую позицию на контроль, что оформляется служебной запиской на имя начальника отдела. Информация о превышении выдается при загрузке платежного документа в программу в виде протокола. Клиент же обязан представить новую смету, уточненную в порядке, установленным его главным распорядителем.

Документы, подтверждающие основание платежа, по внебюджетным средствам в орган Федерального казначейства не представляются.

При проведении мероприятий текущего контроля в 2005 году по Калужской области по видам нарушений наибольшая сумма пришлась на платежные документы, возвращенные по причине неправильного их оформления согласно требованиям Центрального Банка и Министерства финансов Российской Федерации, – 161,5 млн. рублей или 84,1% от общей суммы не принятых платежных документов, наименьшая – на платежные документы, возвращенные по причине превышения суммы, указанной в расчетно-денежном документе получателя средств на осуществление кассового расхода, над отраженным на лицевом счете получателя средств остатком объемов финансирования – 2,5 млн. рублей или 1,3%.

В 2006 году тенденция в части наибольшей суммы сохранилась и таким образом нарушения, связанные с неправильным оформлением платежных документов в общей структуре не принятых документов составили 82,9% или 379,3 млн. рублей. Наименьшая же сумма, в отличие от 2005 года, пришлась на платежные документы, возвращенные по причине несоответствия содержания проводимой операции коду бюджетной классификации Российской Федерации, а именно 7,6 млн. рублей или 1,7%.

Все не прошедшие контроль платежные документы не позднее следующего дня возвращаются клиенту без исполнения с указанием причины возврата по Извещению «об отказе в приеме платежного поручения».

В соответствии со статьей 115 закона «О федеральном бюджете на 2007 год» заключение и оплата федеральными государственными учреждениями и федеральными государственными органами договоров, исполнение которых осуществляется за счет средств федерального бюджета, производятся в пределах утвержденных им лимитов бюджетных обязательств в соответствии с ведомственной, функциональной и экономической классификациями расходов федерального бюджета и с учетом принятых и неисполненных обязательств. Вытекающие из договоров денежные обязательства, исполнение которых осуществляется за счет средств федерального бюджета, принятые федеральными государственными учреждениями и федеральными государственными органами сверх утвержденных им лимитов бюджетных обязательств, не подлежат оплате за счет средств федерального бюджета на 2007 год.

Также необходимо упомянуть о Постановлении Правительства РФ от 03.03.2006г. №117 «О федеральном органе исполнительной власти, уполномоченном на ведение реестров государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов». Эти функции возложены на Федеральное казначейство.

В соответствии с этим Постановлением сведения о контрактах или сведения об исполнении контрактов представляются заказчиком в соответствующий орган Федерального казначейства в течение трех дней со дня заключения, изменения или прекращения действия контракта. Орган Федерального казначейства проверяет:

· представленные заказчиком сведения о контрактах на полноту и правильность заполнения формы сведений о контрактах;

· наличие информации о заказчике в Сводном реестре главных распорядителей, распорядителей и получателей средств федерального бюджета;

· соответствие указанного в сведениях кода заказчика коду бюджетного учреждения в Сводном реестре;

· соответствие кодов бюджетной классификации Федеральному закону от 15.08.1996г. «О бюджетной классификации Российской Федерации»;

· наличие соответствующих полномочий у лиц заказчика, заверивших сведения о контрактах.

Экономическое содержание предмета контракта на соответствие кодам бюджетной классификации органами Федерального казначейства не проверяется.

2.2. Результаты финансового контроля за расходованием средств федерального бюджета в УФК по Калужской области.

В 2004 году контрольные функции органов Федерального казначейства Калужской области были сосредоточены на текущем и предварительном контроле за целевым использованием федеральных средств, в результате которого из 11,2 млрд. руб. предотвращено нецелевое использование средств федерального бюджета на сумму более 22 млн. руб., что в два раза больше, чем в 2003 году.

Проведено около 1500 проверок в ходе последующего контроля.

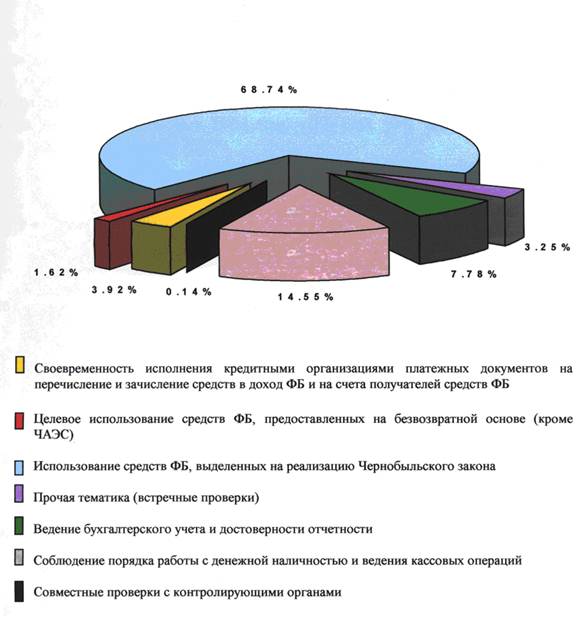

Наибольший удельный вес в структуре проверок занимают проверки по «Чернобыльской» программе, ими охвачено более тысячи организаций или 68,7%. Сумма установленных нарушений уменьшилась по сравнению с 2003 годом на 26 % и составила 81 тыс. руб., которая в полном объеме восстановлена организациями.

Более чем в 300 учреждениях проведены проверки правильности ведения бухгалтерского учета, достоверности отчетности и соблюдения кассовой дисциплины, что составило 22% от общего количества проведенных проверок.

Около 4% приходится на проверки в кредитных организациях, в т.ч. своевременного и целевого использования средств, выделенных из федерального бюджета организациям Сбербанка на выплату компенсаций по гарантированным сбережениям граждан, облигациям государственных беспроцентных займов 1990 года, выплату военных пенсий, а также на оплату по договорам приобретения владельцами Государственных жилищных сертификатов жилых помещений (Рис.1).

Рис.1 Структура тематики проверок, проведенных органами Федерального казначейства в 2004 году

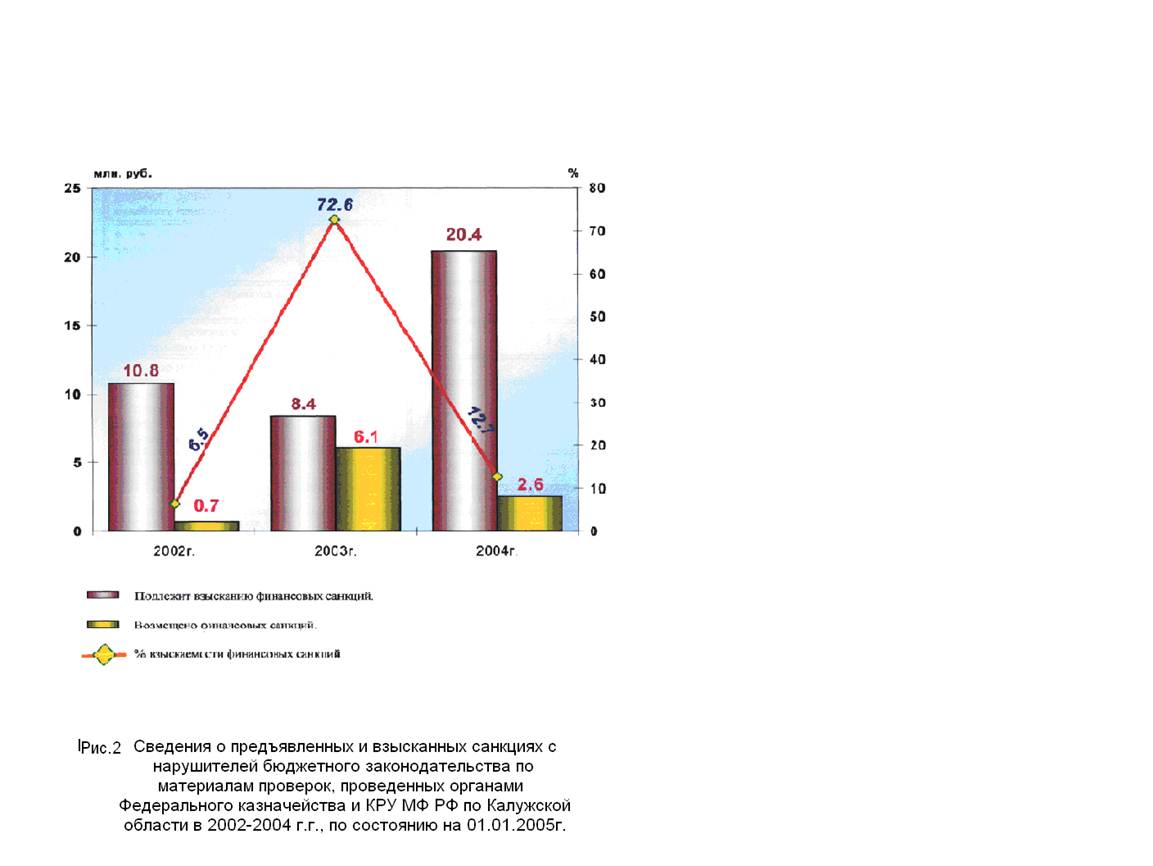

В части реализации материалов проверок, в том числе проверок КРУ, управлением в 2004 году предъявлено к нарушителям бюджетного законодательства финансовых санкций на общую сумму 20,4 млн. руб., что больше 2003 года, на 12 млн. руб. Из предъявленных санкций поступило в доход федерального бюджета и уменьшено лимитов бюджетных обязательств в 2004 году - 2,6 млн. руб. или 12,7%, в 2003 году - 6,1 млн. руб. или 72,6% (Рис.2).

По состоянию на 1 января 2005 года задолженность по финансовым санкциям (Табл.1) составила 43 млн. руб., из них по проверкам 2004 года - 17,8 млн. руб. Около 38 млн. руб., или 87,8 % от всей суммы задолженности, приходится на неисполненные Минфином и отраслевыми министерствами уведомления на уменьшение лимитов бюджетных обязательств; 3,8 млн. руб. или 8,8% - на задолженность, предъявленную к организациям-банкротам, включенную в требования кредиторов; 0,2 млн. руб. или 0,6% - на исполнительные листы арбитражных судов.