Организация финансового планирования ЗАО Алтайвитамины

К внешним факторам, определяющим среду внутреннего финансового контроля на предприятии, относятся:

|

- |

уровень развития экономики; |

|

- |

развитие законодательной базы; |

|

- |

налоговая политика государства; |

|

- |

соблюдение действующего законодательства и работа с внешними органами контроля; |

|

- |

риск, присущий деятельности данного предприятия, и ряд других факторов. |

Также важными элементами внутреннего финансового контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета.

Наряду с выявлением проблем в области финансового планирования на основе опыта работы консалтинговых фирм России был выявлен и ряд проблем в области финансового контроля. Так, было признано, что финансовый план только тогда будет являться эффективным инструментом управления, когда его выполнение можно оперативно контролировать на основе фактической информации, получаемой из управленческого учета. С другой стороны, организация самого финансового контроля на предприятии полностью зависит от порядка составления документов и всей схемы документооборота.

Кроме того, было установлено, что для управленческого учета характерна низкая достоверность и оперативность получаемых данных, в том числе первичных учетных документов; территориальная удаленность подразделений предприятия; несоответствие системы аналитического учета задачам управления; нехватка человеческих и материальных ресурсов.

Что же касается автоматизации финансового контроля, то данный процесс осуществляется в рамках уже разработанной системы бухгалтерского и управленческого учета, хотя очень часто учетные процедуры и регистры бухгалтерского и управленческого учета не совпадают.

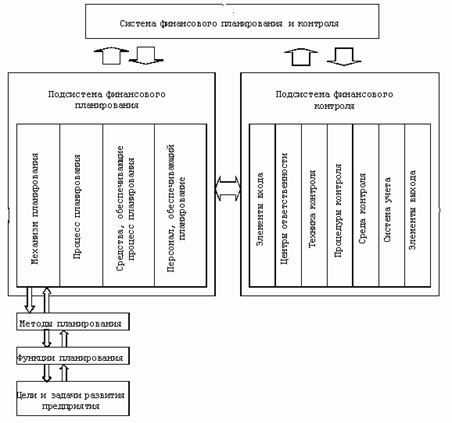

Таким образом, реформирование определенных элементов системы финансового контроля приводит к реформированию соответствующих составляющих системы финансового планирования, а поэтому имеет смысл эти две системы объединить в одну (см. рис. 3).

Рис.3- Система финансового планирования и контроля

Очевидная взаимосвязь финансового планирования и финансового контроля свидетельствует о том, что для успешного функционирования единой системы нужна увязка целей и задач развития предприятия. А для этого нужно осуществить переход от традиционной схемы организации финансового планирования и контроля к использованию процессного подхода.

Мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием становятся все более ориентированными на процессы. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности предприятия.

Подводя итог, можно сформулировать следующие выводы

|

- |

работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

|

- |

систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

|

- |

предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

|

- |

совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

|

- |

переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |

Заключение

Финансовое планирование является важной составляющей планирования деятельности предприятия. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции.

В результате рассмотрения принципов финансового планирования и его практического применения на различных предприятиях можно сделать вывод о том, что оно является незаменимым для оценки прогнозного денежного потока организации. Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т.д. Аппарат финансового планирования позволяет заблаговременно и с достаточным уровнем достоверности оценить будущие расходы организации с целью их покрытия за счет тех или иных источников средств.

Бюджетирование представляет собой процесс финансового планирования, оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей.

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти формы планирования отражают финансовые цели организации. Все три плановых документа основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Документы текущего финансового плана составляются на период, равный одному году.

В процессе практического рассмотрения процесса бюджетирования были составлены прогнозный баланс, отчет о прибылях и убытках, и план движения денежных средств ЗАО «Алтайвитамины».

Изучив направления совершенствования финансового планирования отечественных предприятий следует сказать, что

|

- |

работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия; |

|

- |

систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов; |

|

- |

предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств; |

|

- |

совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации; |

|

- |

переход предприятия к построению своей деятельности на основе процессного подхода позволяет устранить недостатки, характерные для традиционной схемы организации. |