Основы финансовых вычислений

S = 100 000 (1+ 0,11 · ![]() ) = 102 749,9, руб.;

) = 102 749,9, руб.;

ΔР = 102 749,9 – 100 000 = 2 749,9, руб.

В зависимости от количества дней в году возможны различные варианты расчетов. В случае, когда за базу измерения времени берут год, условно состоящий из 360 дней (12 месяцев по 30 дней), исчисляют обыкновенные, или коммерческие проценты. Когда за базу берут действительное число дней в году (365 или 366 – в високосном году), говорят о точных процентах.

При определении числа дней пользования ссудой также применяется два подхода: точный и обыкновенный. В первом случае подсчитывается фактическое число дней между двумя датами, во втором – месяц принимается равным 30 дням. Как в первом, так и во втором случае, день выдачи и день погашения считаются за один день. Также существуют случаи, когда в исчислении применяется количество расчетных или рабочих банковских дней, число которых в месяц составляет 24 дня.

Таким образом, выделяют четыре варианта расчета:

1) обыкновенные проценты с точным числом дней ссуды;

2) обыкновенные проценты с приближенным числом дней ссуды;

3) точные проценты с приближенным числом дней ссуды;

4) точные проценты с банковским числом рабочих дней.

При этом необходимо учесть, что на практике день выдачи и день погашения ссуды (депозита) принимают за один день.

Пример 4

Ссуда выдана в размере 20 000 руб. на срок с 10.01.06 до 15.06.06 под 14 % годовых. Определить сумму погашения ссуды.

Решение

1. Обыкновенные проценты с точным числом дней ссуды:

156=21+28+31+30+31+15;

S = 20 000 (1+0,14 · ![]() ) =21 213,3, руб.

) =21 213,3, руб.

2. Обыкновенные проценты с приближенным числом дней ссуды:

155= (30·5)+5

S = 20 000 (1+0,14 · ![]() ) =21 205,6, руб.

) =21 205,6, руб.

3. Точные проценты с приближенным числом дней ссуды:

S = 20 000 (1+0,14 · ![]() ) =21 189,0, руб.

) =21 189,0, руб.

4. Точные проценты с банковским числом рабочих дней:

S = 20 000 (1+0,14 · ![]() ) =21 516,7, руб.

) =21 516,7, руб.

Данные для расчета количества дней в периоде представлены в прил. 1, 2.

Как сказано выше, кроме начисления простых процентов применяется сложное начисление, при котором проценты начисляются несколько раз за период и не выплачиваются, а накапливаются на сумму основного долга. Этот механизм особенно эффективен при среднесрочных и долгосрочных кредитах.

После первого года (периода) наращенная сумма определяется по формуле (1), где i будет являться годовой ставкой сложных процентов. После двух лет (периодов) наращенная сумма S2 составит:

S2 = S1(1 + it) = P (1 + it) · (1 + it) = P (1 + it)2.

Таким образом, при начислении сложных процентов (после n лет (периодов) наращения) наращенная сумма определяется по формуле

S = P (1 + i t)n , (3)

где i – ставка сложных процентов, выраженная в коэффициенте; n – число начислений сложных процентов за весь период.

Коэффициент наращения в данном случае рассчитывается по формуле

Кн = (1 + i t)n , (4)

где Кн – коэффициент наращения первоначальной стоимости, ед.

Пример 5

Вкладчик имеет возможность поместить денежные средства в размере 75 000 руб. на депозит в коммерческий банк на 3 года под 10 % годовых.

Определить сумму начисленных процентов к концу срока вклада, при начислении сложных процентов.

Решение

S = 75 000 (1+ 0,1 · 1)3 = 99 825, руб.

ΔР = 24 825, руб.

Таким образом, коэффициент наращения составит:

Кн = (1+ 0,1 · 1)3 = 1,331

Следовательно, коэффициент наращения показывает, во сколько раз увеличилась первоначальная сумма при заданных условиях.

Доля расчетов с использованием сложных процентов в финансовой практике достаточно велика. Расчеты по правилу сложных процентов часто называют начисление процентов на проценты, а процедуру присоединения начисленных процентов – их реинвестированием или капитализацией.

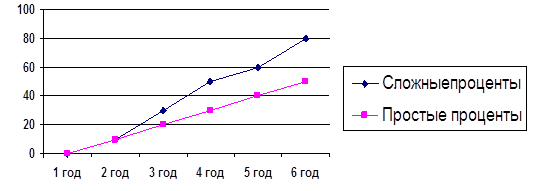

Рис. 1. Динамика увеличения денежных средств при начислении простых и сложных процентов

Из-за постоянного роста базы вследствие реинвестирования процентов рост первоначальной суммы денег осуществляется с ускорением, что наглядно представлено на рис. 1.

В финансовой практике обычно проценты начисляются несколько раз в году. Если проценты начисляются и присоединяются чаще (m раз в год), то имеет место m-кратное начисление процентов. В такой ситуации в условиях финансовой сделки не оговаривают ставку за период, поэтому в финансовых договорах фиксируется годовая ставка процентов i, на основе которой исчисляют процентную ставку за период (![]() ). При этом годовую ставку называют номинальной, она служит основой для определения той ставки, по которой начисляются проценты в каждом периоде, а фактически применяемую в этом случае ставку ((

). При этом годовую ставку называют номинальной, она служит основой для определения той ставки, по которой начисляются проценты в каждом периоде, а фактически применяемую в этом случае ставку ((![]() )mn) – эффективной, которая характеризует полный эффект (доход) операции с учетом внутригодовой капитализации.

)mn) – эффективной, которая характеризует полный эффект (доход) операции с учетом внутригодовой капитализации.

Наращенная сумма по схеме эффективных сложных процентов определяется по формуле

S = P (1+![]() )mn , (5)

)mn , (5)

где i – годовая номинальная ставка, %; (1+![]() )mn – коэффициент наращения эффективной ставки; m – число случаев начисления процентов за год; mn – число случаев начисления процентов за период.

)mn – коэффициент наращения эффективной ставки; m – число случаев начисления процентов за год; mn – число случаев начисления процентов за период.

Пример 6

Рассчитать сумму выплаты по депозиту в размере 20 000 руб., помещенному на 1 год под 14 % годовых с ежеквартальным начислением процентов.

Решение

S = 20 000 (1+![]() )4·1 = 22 950, руб.

)4·1 = 22 950, руб.

Следует отметить, что при периоде, равным 1 году, число случаев начисления процентов за год будет соответствовать числу случаев начисления процентов за весь период. Если, период составляет более 1 года, тогда n (см. формулу (3)) – будет соответствовать этому значению.

Пример 7

Рассчитать сумму погасительного платежа, если выдан кредит в размере 20 000 руб. на 3 года под 14 % годовых с ежеквартальным начислением процентов.

Решение

S = 20 000 (1+![]() )4·3 = 31 279, 1 , руб.

)4·3 = 31 279, 1 , руб.

Начисление сложных процентов также применяется не только в случаях исчисления возросшей на проценты суммы задолженности, но и при неоднократном учете ценных бумаг, определении арендной платы при лизинговом обслуживании, определении изменения стоимости денег под влиянием инфляции и т. д.

Как говорилось выше, ставку, которая измеряет относительный доход, полученный в целом за период, называют эффективной. Вычисление эффективной процентной ставки применяется для определения реальной доходности финансовых операций. Эта доходность определяется соответствующей эффективной процентной ставкой.