Основы финансовых вычислений

Эффективную процентную ставку можно рассчитать по формуле

Iэф = (1+![]() )mn – 1 . (6)

)mn – 1 . (6)

Пример 8

Кредитная организация начисляет проценты на срочный вклад, исходя из номинальной ставки 10 % годовых. Определить эффективную ставку при ежедневном начислении сложных процентов.

Решение

i = (1+![]() )365 – 1 = 0,115156, т. е. 11 %.

)365 – 1 = 0,115156, т. е. 11 %.

Реальный доход вкладчика на 1 руб. вложенных средств составит не 10 коп. (из условия), а 11 коп. Таким образом, эффективная процентная ставка по депозиту выше номинальной.

Пример 9

Банк в конце года выплачивает по вкладам 10% годовых. Какова реальная доходность вкладов при начислении процентов: а) ежеквартально; б) по полугодиям.

Решение

а) i = (1+![]() )4 – 1 = 0,1038, т. е. 10,38 %;

)4 – 1 = 0,1038, т. е. 10,38 %;

б) i = (1+![]() )2 – 1 = 0,1025, т. е. 10,25 %.

)2 – 1 = 0,1025, т. е. 10,25 %.

Расчет показывает, что разница между ставками незначительна, однако начисление 10 % годовых ежеквартально выгодней для вкладчика.

Расчет эффективной процентной ставки в финансовой практике позволяет субъектам финансовых отношений ориентироваться в предложениях различных банков и выбрать наиболее приемлемый вариант вложения средств.

В кредитных соглашениях иногда предусматривается изменение во времени процентной ставки. Это вызвано изменением контрактных условий, предоставлением льгот, предъявлением штрафных санкций, а также изменением общих условий совершаемых сделок, в частности, изменение процентной ставки во времени (как правило, в сторону увеличения) связано с предотвращением банковских рисков, возможных в результате изменения экономической ситуации в стране, роста цен, обесценения национальной валюты и т. д.

Расчет наращенной суммы при изменении процентной ставки во времени может осуществляться как начислением простых процентов, так и сложных. Схема начисления процентов указывается в финансовом соглашении и зависит от срока, суммы и условий операции.

Пусть процентная ставка меняется по годам. Первые n1 лет она будет равна i1, n2 – i2 и т. д. При начислении на первоначальную сумму простых процентов необходимо сложить процентные ставки i1, i2, in, а при сложных – найти их произведение.

При начислении простых процентов применяется формула

S = P (1+i1 t1 + i2 t2 + i3 t3 + in tn) , (7)

где in – ставка простых процентов; tn – продолжительность периода начисления.

Пример 10

В первый год на сумму 10 000 руб. начисляются 10 % годовых, во второй – 10,5 % годовых, в третий – 11 % годовых. Определить сумму погашения, если проценты выплачиваются ежегодно.

Решение

S = 10 000 (1+0,10 · 1 +0,105 · 1 + 0,11 · 1)=13 150, руб.;

ΔР = 3 150, руб.

При начислении сложных процентов применяется формула

S = P(1+i1 t1)·(1+ i2 t2)·(1+ i3 t3)·(1+ in tn) (8)

где in – ставка сложных процентов; tn – продолжительность периода ее начисления.

Пример 11

В первый год на сумму 10 000 руб. начисляются 10 % годовых, во второй – 10,5 % годовых, в третий – 11 % годовых. Определить сумму погашения, если проценты капитализируются.

Решение

S = 10 000 (1+0,10 · 1)·(1 +0,105 · 1)·(1 + 0,11 · 1)= 13 492, 05, руб.

Приведенные примеры подтверждают тот факт, что начисление простых процентов связано с определением наращенной суммы по отношению к неизменной базе, т. е. каждый год (период) проценты начисляются на одну и ту же первоначальную стоимость. Если рассмотреть пример 10, то в этом случае наращенная стоимость составит:

– за первый год: S1 = 10 000 (1+0,10 · 1) = 11 000, руб.;

ΔР1 = 1 000, руб.;

– за второй год: S2 = 10 000 (1+0,105 · 1) = 11 050, руб.;

ΔР 2 = 1 050, руб.;

– за третий год: S3 = 10 000 (1+0,11 · 1) = 11 100, руб.;

ΔР 3 = 1 100, руб.

Таким образом, сумма процентов за 3 года составит:

ΔР = 1 000+1 050+1 100 = 3 150, руб. (см. пример 10).

В случае начисления сложных процентов, исходная сумма меняется после каждого начисления, так как проценты не выплачиваются, а накапливаются на основную сумму, т. е. происходит начисление процентов на проценты. Рассмотрим пример 11:

– в первом году: S1 = 10 000 (1+0,10 · 1) = 11 000, руб.;

– во втором году: S2 = 11000 (1+0,105 · 1) = 12 100, руб.;

– в третьем году: S3 = 12100 (1+0,11 · 1) = 13 431, руб.

Таким образом, сумма процентов за 3 года составит: i3 = 3 431, руб. (см. пример 10).

При разработке условий контрактов или их анализе иногда возникает необходимость в решении обратных задач – определение срока операции или уровня процентной ставки.

Формулы для расчета продолжительности ссуды в годах, днях и т. д. можно рассчитать, преобразуя формулы (1) и (5).

Срок ссуды (вклада):

t = ![]() · 365 . (9)

· 365 . (9)

Пример 12

Определить на какой срок вкладчику поместить 10 000 руб. на депозит при начислении простых процентов по ставке 10 % годовых, чтобы получить 12 000 руб.

Решение

t = (![]() ) · 365 = 730 дней (2 года).

) · 365 = 730 дней (2 года).

Процентную ставку можно рассчитать по формуле

i = (![]() ). (10)

). (10)

Пример 13

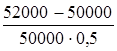

Клиент имеет возможность вложить в банк 50 000 руб. на полгода. Определить процентную ставку, обеспечивающую доход клиента в сумме 2 000 руб.

Решение

t = ( ) = 0,08 = 8 % годовых

) = 0,08 = 8 % годовых

Аналогично определяется необходимый срок окончания финансовой операции и ее протяженность, либо размер требуемой процентной ставки при начислении сложных процентов.

Для упрощения расчетов значения коэффициента (множитель) наращения представлены в прил. 3.

Задачи для самостоятельного решения

1. Предприятие получило кредит на 1 год в размере 7 000 000 руб. с условием возврата 8 000 000 руб. Рассчитать простую процентную ставку.

2. Какую сумму нужно положить в банк, выплачивающий 4 % годовых по простой процентной ставке, чтобы получить 50 000 руб.: а) через 4 месяца; б) через 1 год; в) через 2 года 9 месяцев.

3. Организации предоставлен кредит в размере 100 000 000 руб. под 17 % годовых с 1 января по 1 июля текущего года. Определить подлежащую возврату сумму, применяя разные способы начисления процентов (точные и обыкновенные).

4. Г-н Семенов имеет возможность поместить на депозит в коммерческий банк «Енисей» 60 000 руб. под 12 % годовых. При простом начислении процентов на счете г-на Семенова накопится 75 000 руб. через:

а) _ лет;

б) _ месяцев;

в) _ дней.

5. Для финансирования оборотного капитала предприятие взяло кредит в банке в размере 100 000 000 руб. сроком на 2 года с ежегодным погашением процентов. Ставка процента за пользование заемными средствами 15 % годовых. Определить сумму погашения кредита и сумму начисленных процентов.