Особенности бухгалтерского и налогового учета на малом предприятии

Конституционный Суд РФ в Определении от 13.06.2006 № 319-О установил отсутствие противоречия между нормами Законов №№ 129-ФЗ и 208-ФЗ. Он указал, что, несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права акционеров на получение информации о деятельности акционерного общества.

То есть, Конституционный Суд РФ своим Определением подтвердил необходимость ведения бухгалтерского учета акционерными обществами.

Следует обратить внимание, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков. В соответствии с п. 2 ст. 49 Закона № 14-ФЗ в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы.

Нормы законодательства об акционерных обществах (п. 1 ст. 97 и п. 1 ст. 103 Гражданского кодекса Российской Федерации, ст. ст. 29, 33, 35, 42, 48, 52, 78, 83, 84.6, 87, 88, 89, 92 Закона № 208-ФЗ) обязывают акционерное общество вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков по результатам финансового года.

Указанные нормы законодательства Российской Федерации подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, в том числе перешедшими на упрощенную систему налогообложения.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства приказом Минфина России от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

В целях дальнейшего упрощения системы ведения бухгалтерской отчетности для малых предприятий (кроме кредитных организаций) приказом Минфина России от 08.11.2010 № 144н с годовой бухгалтерской отчетности за 2010 год внесены изменения в нормативные правовые акты по бухгалтерскому учету. Важно, что указанные изменения не распространяются на субъектов малого предпринимательства, являющихся эмитентами публично размещаемых ценных бумаг.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) - обязательная система для тех категорий налогоплательщиков, которые осуществляют вид деятельности, отнесенный к установленному Законом перечню.

Упрощенная система налогообложения (УСН) применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации.

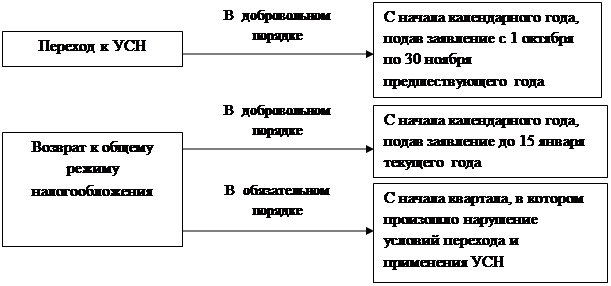

Порядок и условия начала и прекращения применения УСН представлены на рисунке 1.2.1.

Условия начала и прекращения применения УСН

|

Рисунок 1.2.1

Следует особо отметить, что и организации, и индивидуальные предприниматели, находящиеся на специальном режиме налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ, а с 01 января 2010года в связи с утратившей силу главы 24 НК РФ, на уплату страховых взносов переведены так же предприятия находящиеся на общем режиме налогообложения.

Иные вопросы, связанные с УСН и ЕНВД, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов.

1.3 Особенности деятельности ООО «ВетКор»

ООО «ВетКор» зарегистрировано Корсаковской городской администрацией 29.03.1996года за номером 780-00. ООО «ВетКор» является юридическим лицом и действует на основании Устава и законодательства России.

Юридический адрес: 694020, Сахалинская область, г. Корсаков, ул. Гастелло, 7.

ИНН: 6504028239/ КПП 650401001

р\сч 40702810250340115597

Банк: Филиал АК СБ РФ ОАО Южно-Сахалинское отделение №8567, г. Южно – Сахалинск.

По состоянию на 01.01. 2010 года общая численность работающих в фирме ООО "ВетКор" составляет 49 человек.

Организационно-правовая форма предприятия – частная.

Величина уставного фонда ООО «ВетКор»на 1 января 2010 составляет 300 тыс. руб.

Уставом ООО "ВетКор" предусмотрены следующие виды экономической деятельности:

¾ оптовая, розничная торговля, в том числе путем создания торговых баз, коммерческих центров, ларьков, магазинов;

¾ бытовое обслуживание и предоставление иных платных услуг населению;

¾ сдача имущества в аренду;

¾ пассажирские и грузовые перевозки автомобильным транспортом;

¾ организация и проведение лотерей;

¾ осуществление иных видов деятельности, не запрещенных действующим законодательством и не противоречащих предмету и основным задачам деятельности общества.

ООО «ВетКор» имеет самостоятельный баланс, расчетный счет, фирменное наименование, круглую печать. ООО «ВетКор» приобретает права юридического лица с момента государственной регистрации. Для достижения своих целей ООО «ВетКор» вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. ООО «ВетКор» отвечает по своим обязательствам всем своим имуществом.

Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устава.

Генеральным директором общества является Цымбал Борис Иванович, избранный общим собранием учредителей. Основной целью деятельности общества является насыщение внутреннего рынка товарами народного потребления и получение прибыли. Основными видами деятельности общества являются торгово – закупочная и посредническая деятельность, производство продуктов народного потребления, а также предоставление услуг населению.

В соответствии с Законом РФ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в Обществе, соблюдение законодательства при выполнении хозяйственных операций несет руководитель.

Бухгалтерский учет ООО «ВетКор» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от 21.11. 1996 г., НК РФ, ПБУ и другим нормативным актам, регламентирующим порядок ведения учета хозяйственных операций в РФ. В настоящее время ООО «ВетКор» применяет два режима налогообложения: УСН (объектом налогообложения являются доходы) и ЕНВД.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета. Для ведения бухгалтерского учета в ООО «ВетКор» используется рабочий План счетов (Приложение), утвержденный генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н.