Особенности бухгалтерского и налогового учета на малом предприятии

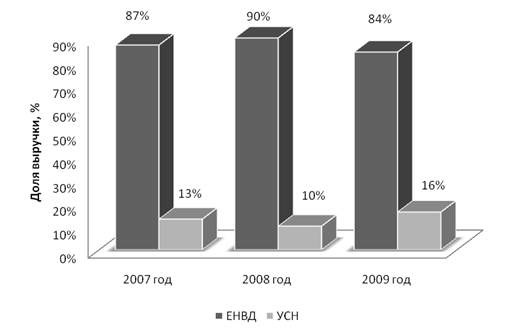

Распределение выручки от реализации товаров, работ, услуг ООО «ВетКор» для цели налогообложения за 2007 – 2009 год

Рисунок 1.3.2

В соответствии с рисунком 1.3.2 наблюдается распределение доходов по видам деятельности ООО «ВетКор» для целей налогообложения.

В 2007 году доля выручки по ЕНВД составила 87% или 59861,2 тыс.руб., доля выручки по УСН – 13% или 8944,8 тыс. руб.

В 2008 году доля выручки по ЕНВД составила 90% или 64350 тыс.руб., доля выручки по УСН – 10% или 7150 тыс. руб.

В 2009 году доля выручки по ЕНВД составила 84% или 108146,6 тыс.руб., доля выручки по УСН – 16% или 20599,4 тыс. руб.

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «ВЕТКОР»

2.1 Учет имущества организации

В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете в ООО «ВетКор» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который представлен в приложении .

Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «ВетКор» ведутся регистры бухгалтерского учета.

В ООО «ВетКор» применяется машинно-ориентированная (автоматизированная) форма учета на основе журнально-ордерной формы. Так как регистры ведутся в специальных книгах (журналах, журналах-ордерах), на отдельных листах и карточках, на бумажных носителях, полученных при использовании персонального компьютера.

Способы оценки имущества и обязательств и методы отражения их в бухгалтерском учете в ООО «ВетКор» следующие.

Порядок отражения в учете движения основных средств и начисления по ним амортизации отражен в ПБУ 6/01. В ООО «ВетКор» практически все активы, срок службы которых превышает 12 месяцев (и удовлетворяющие иным требованиям, установленным пунктом 4 ПБУ 6/01) относят к основным средствам. В тоже время, в учетной политике ООО «ВетКор» предусмотрен конкретный перечень предметов труда, которые не могут быть отнесены к основным средствам независимо от срока службы в силу их массового применения и невозможности пообъектного учета (канцтовары, посуда, хозяйственный инвентарь, различного рода рабочие инструменты, электроприборы и т. д.). А также указано, что в пределах стоимости 20 000 рублей включительно основные средства сразу же после ввода в эксплуатацию списываются на расходы организации согласно пункту 5 ПБУ 6/01. При этом в качестве способа дальнейшего контроля за сохранностью и движением такого рода объектов (выбран аналитический учет, когда контроль за движением объекта ведется непосредственно на счете 01 «Основные средства» в количественном выражении.

Все основные средства в ООО «ВетКор» принимаются к учету по первоначальной стоимости согласно пункту 7 ПБУ 6/01. При формировании первоначальной стоимости основных средств проценты по обязательствам, связанным с приобретением основных средств, не включаются в их первоначальную стоимость, а отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

С первого января 2006 года ООО «ВетКор» сдает в аренду собственные нежилые помещения.

Учет договора аренды у арендодателя, т.е. ООО «ВетКор» при передаче арендованного имущества арендатору происходит следующим образом - арендодатель переводит его в состав основных средств переданных в аренду для этого к счету 01 «Основные средства», открывается субсчет, на котором хранятся данные о сданном в аренду имуществе, при этом делаются следующие записи:

Дебет 01 с/сч «Имущество переданное в аренду» / Кредит 01 – Имущество передано арендатору.

Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. В этом случае будет использоваться счет 90 «Продажи», если же аренда не является обычным видом деятельности и доходы, полученные по этому договору, не оказывают существенного влияния на общий финансовый результат арендодателя, то используется счет 91 «Прочие доходы и расходы». Так как данный вид деятельности не оказывает существенного влияния на финансовый результат и не является основным видом деятельности, следовательно в учете ООО «ВетКор» используется счет 91 «Прочие доходы и расходы».

В учете операции будут отражаться следующим образом:

Дебет 76 / Кредит 91 – Отражена задолженность арендатора по арендной плате (в момент выставления счета – фактуры арендатору);

Дебет 91 / Кредит 02 (70, 69, 71, 76) – Списаны расходы арендодателя по имуществу, переданному в аренду;

Дебет 51 / Кредит 76 – Поступила на расчетный счет арендная плата от арендатора.

Стоимость остальных объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации основных средств: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования.

ООО «ВетКор» применяет линейный способ, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (пункт 20 ПБУ 6/01) на основании технических и иных характеристик объекта.

Следует отметить, что для определения срока полезного использования основных средств, приобретенных после 1 января 2002 года, в бухгалтерском учете ООО «ВетКор» применяется Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1 (ред. от 10.12.2010) (далее Классификация основных средств). Ниже приведен пример исчисления амортизации основных средств линейным способом.

ООО «ВетКор» 25.11.2007 года приобретен и принят к бухгалтерскому учету компьютер, первоначальной стоимостью 42000 рублей (без учета НДС). Для определения срока полезного использования применена Классификация основных средств, на основании которой срок полезного использования данного оборудования установлен в размере 5 лет (3 амортизационная группа).

Соответственно, годовая норма амортизации будет равна:

100%: 5 лет = 20%.

Величина ежемесячной суммы амортизационных отчислений в этом случае будет составлять:

42 000 руб. х 20% : 12 месяцев = 700 руб.

Так же как и по НМА, срок полезного использования в этих целях может быть выражен в месяцах. В таком случае расчет ежемесячной суммы амортизации основного средства будет выглядеть следующим образом:

42 000 руб.: (5 лет х 12 мес.) = 700 руб.

В бухгалтерском учете начисление амортизации по приобретенному компьютеру следует производить с декабря 2007 года и необходимо отразить следующим способом: