Особенности формирования налоговой базы единого социального налога в России

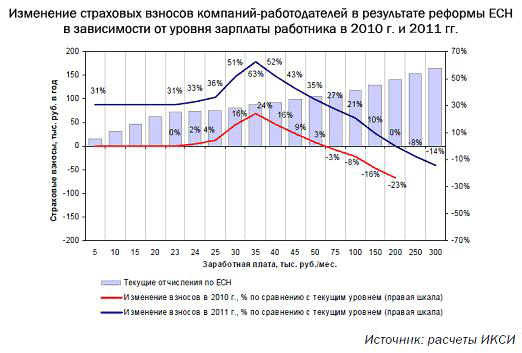

При повышении ставки страховых взносов с 26% до 34% в 2011 г. произойдет значительное повышение нагрузки на работодателей. Для заработной платы, не превышающей 23 тыс. руб. в месяц, рост страховых взносов по сравнению с существующим уровнем составит 31%, а для зарплаты с 23 до 60 тыс. руб. в месяц – 33-63%. Тем самым проводимая реформа может оказаться стимулом к распространению теневых форм оплаты труда.

РАЗДЕЛ 2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ И РАСЧЕТА ЕСН

2.1 Формирование налоговой базы

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 настоящего Кодекса), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 настоящего Кодекса).

Организации, индивидуальные предприниматели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговая база индивидуальных предпринимателей и адвокатов определяется как сумма доходов, полученных за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 настоящего Кодекса

При расчете налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен (тарифов), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) - исходя из государственных регулируемых розничных цен.

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а для подакцизных товаров и соответствующая сумма акцизов.

Согласно п.3 ст.236 НК РФ не признаются объектом обложения единым социальным налогом выплаты, если у налогоплательщиков-организаций они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

У налогоплательщиков - индивидуальных предпринимателей или физических лиц не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Пример.

Согласно договору, заключенному с работодателем, сотрудник ООО "А" использует в служебных целях личный автомобиль ВАЗ-2121 с двигателем объемом 1700 куб. см. Норма компенсации для автомобиля такой марки составляет 1200 руб. в месяц. За использование личного автомобиля в служебных целях за август 2003г. этому сотруднику выдано 2 200 руб. В налоговую базу по ЕСН сумма компенсации в пределах нормы, составляющей 1200 руб., не входит. Также не подлежит обложению ЕСН и сумма компенсации сверх установленных нормативов в размере 1000 руб. (2200 - 1200), так как является расходом, не уменьшающим налоговую базу по налогу на прибыль организации в отчетном периоде.

Также, согласно статье 238 НК РФ не подлежат налогообложению:

- государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

- все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления) и связанных с:

— возмещением вреда, причиненного увечьем или иным повреждением здоровья;

— бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

— оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

— увольнением работников, включая компенсации за неиспользованный отпуск;

— оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно спортивных организаций для учебно тренировочного процесса и участия в спортивных соревнованиях;

— возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

— трудоустройством работников, уволенных в связи с сокращению численности или штата, реорганизацией или ликвидацией организации;

— выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

- суммы единовременной материальной помощи, оказываемой налогоплательщиком:

— физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

— членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками - финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством Российской Федерации;

- доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства.

- доходы (за исключением оплаты труда наемных работников), зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, зарегистрированных в установленном порядке, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;