Особенности формирования финансовой службы на вновь создаваемом предприятии

Предлагаем обсудить проблемы формирования финансовой службы на примере ЗАО «Воронежстальмост» (рис 1). В статье рассмотрена и проанализирована организационная структура финансово-экономической службы предприятия, выработаны рекомендации по составу её функций [3].

Своеобразным предметом труда финансово-экономической службы являются деньги и денежные потоки, возникающие внутри самого предприятия и за его пределами, связывающие его с другими предприятиями, кредитно-банковской системой, хозяйствующими субъектами, находящимися в объединении. Для управления финансами предприятий используется финансовый механизм - система управления финансовыми ресурсами с целью эффективного воздействия на конечные результаты производства. Финансовый механизм призван обеспечивать реализацию функций финансов, связанных с:

а) обеспечением предприятия денежными средствами;

б) распределением и контролем использования денежных средств.

Первая функция подразумевает оптимальную обеспеченность предприятия денежными средствами. Оптимизация денежных потоков — одна из главных задач финансовой службы.

Распределительная функция связана с возмещением затрат на производство и формированием дохода. Этот доход, в свою очередь, распределяется между предприятием и внешними организациями, с которыми оно связано обязательствами, а также между предприятием и государством. Контрольная функция предполагает применение различного рода показателей и установление экономических стимулов или санкций [4].

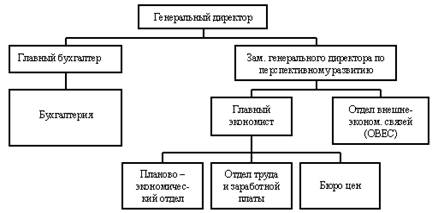

(рис 1). Организационная структура финансово-экономической службы ЗАО «Воронежстальмост»

На воронежском заводе нет самостоятельного финансового отдела. Его функции выполняет финансовая группа в составе бухгалтерии. Не вызывает сомнений тот факт, что роль финансовой службы возросла и усиливается с развитием рыночных отношений в России. В настоящее время необходимы финансовые отделы, в обязанность которых вменяются задачи формирования рациональной структуры капитала, оценки обеспеченности предприятия оборотными средствами, управления денежными потоками, проведения финансового анализа, поиска источников финансирования, бюджетирования и др. На воронежском заводе финансовая группа входит в состав бухгалтерии. В связи с этим к основным функциональным обязанностям бухгалтерии относятся: управление финансами, учет материалов и прочего имущества, начисление амортизационных отчислений, финансовая отчетность и налоги. При этом в составе бухгалтерии нет аналитической службы, которая проводила бы оценку текущего финансово-экономического состояния предприятия, источников финансирования, инвестиционных потоков. Такая служба отсутствует и в структуре планово-экономического отдела. Расчет стоимости новых заказов, сравнение плановых и фактических показателей проводятся экономической службой, финансовая деятельность контролируется бухгалтерией, которая констатирует ход движения финансовых ресурсов, управляет ими и подводит итог. Таким образом, прогнозирование финансово-экономического состояния предприятия, операционный анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. Для улучшения организации работы и координации деятельности финансово-экономической службы каждое из анализируемых предприятий может и должно оптимизировать организационную структуру этой службы. Не случайно на воронежском заводе за последние годы значительно вырос численный состав бухгалтерии. Увеличение числа функциональных обязанностей в рамках одного отдела отрицательно сказывается на результатах и эффективности его работы. На сегодняшний день важно, на наш взгляд, предусмотреть в составе финансово-экономической службы должности специалистов по финансовому планированию, проведению текущего операционного анализа, оценке привлекательности инвестиционных проектов, составлению бюджета предприятия, оценке различных источников финансирования, т.е. должности финансистов или финансовых менеджеров.

Основная роль в процессе управления финансами предприятия отводится заместителю директора по экономике и финансам (иначе: директору по экономике, вице-президенту компании по финансам), который непосредственно подчиняется генеральному директору. Это ключевая фигура, отвечающая за разработку стратегии и тактики финансового менеджмента, их реализацию для достижения целей, стоящих перед предприятием. К должностным обязанностям заместителя директора по экономике и финансам относится решение задач, определяющих финансовую политику и реализующих экономические цели предприятия. Назовем некоторые из них: выбор схем управления службой, путей и способов их совершенствования, организация эффективной работы экономической службы, подбор и расстановка кадров, управление структурными подразделениями службы, предоставление заинтересованным лицам финансово-экономических показателей деятельности предприятия, работа с банковской системой и партнерами по бизнесу, формирование и развитие отношений с собственниками [4].

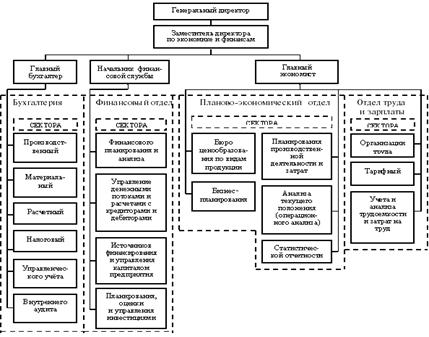

Следующий уровень управления финансово-экономической службой — главные специалисты и начальники отделов, возглавляющие функциональные службы, находящиеся под непосредственным руководством заместителя директора по экономике и финансам. Это бухгалтерия во главе с главным бухгалтером; финансовый отдел во главе с начальником отдела; планово-экономический отдел, отдел труда и зарплаты и бюро цен под единым руководством главного экономиста. Организационная структура управления финансами, позволяющая оптимизировать финансовые потоки, возникающие в результате производственно-финансовой деятельности предприятия, может выглядеть в виде схемы.

(рис 2)Рекомендуемая организационная структура финансово-экономической службы промышленного предприятия

В рекомендуемой организационной структуре финансовая служба, возглавляемая начальником отдела, выделена в отдельную структурную единицу (рис 2). Финансовый отдел находится в непосредственном подчинении у заместителя директора по экономике и финансам. Такое положение отдела продиктовано требованиями, которые предъявляются к этой службе современным характером экономических отношений. В рыночной экономике задачи, решаемые финансовым отделом, имеют высокую значимость для предприятия. В компетенцию отдела входят: поиск источников финансирования производства, управление структурой капитала предприятия, оценка наличия и достаточности оборотных средств, отслеживание поступления выручки, управление дебиторской и кредиторской задолженностью, проведение анализа соответствия имеющихся у предприятия средств его финансовым обязательствам, финансовое планирование и прогнозирование, привлечение и управление краткосрочными кредитами и финансовыми вложениями, участие в составлении бюджета предприятия, осуществление финансового анализа, оценка экономической эффективности инвестиционных проектов. Перечисленные задачи сложны по содержанию, а поэтому требуют высокой квалификации персонала финансового отдела. Например, оценка инвестиционных проектов требует высокого уровня знаний финансового менеджмента, бухгалтерского учета, планирования производства, обоснования затрат, владения методиками анализа и расчета денежных потоков. Именно поэтому столь важно иметь отдельную специализирующуюся на управлении финансами службу. Некое подобие такой службы в составе бухгалтерии, как это имеет место на большинстве предприятий, в настоящее время уже недопустимо.