Оценка инвестиционного портфеля по критерию риска

Коэффициент корреляции лежит в пределах от -1 до +1. При этом (+1) означает полное совпадение направления движения, а (-1) - полное несовпадение.

Таблица 7. Рассчитанные коэффициенты корреляции активов

|

Акции эмитентов |

Газпром |

Сбербанк |

Лукойл |

НорНикель |

РусГидро |

|

Газпром |

- |

0,5 |

-0,24 |

0,6 |

0,32 |

|

Сбербанк |

0,5 |

- |

0,7 |

0,97 |

-0,65 |

|

Лукойл |

-0,24 |

0,7 |

- |

0,6 |

-0,8 |

|

НорНикель |

0,6 |

0,97 |

0,6 |

- |

-0,6 |

|

РусГидро |

0,32 |

-0,65 |

-0,8 |

-0,6 |

- |

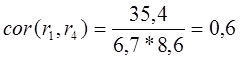

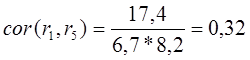

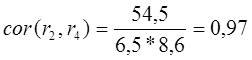

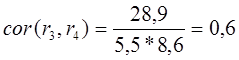

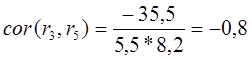

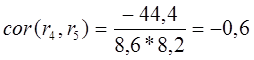

Из таблицы видно, что полной положительной или полной отрицательной корреляции среди активов портфеля нет. Но наблюдается сильная положительная корреляционная связь между акциями Сбербанка и Норильского Никеля, что не очень хорошо для портфельных инвестиций. И достаточно сильная отрицательная корреляционная связь между акциями компаний Лукойл и ОАО РусГидро. Для снижения рисков портфеля необходимо выбирать активы с отрицательной корреляцией. В этом случае падение доходности акций Лукойла, частично компенсируется ростом доходности акций компании ОАО РусГидро.

После расчета основных показателей по каждому из активов, можем вычислить общий риск инвестиционного портфеля «Капитал». Сначала рассчитаем вариацию доходности (дисперсию) по формуле (9).

Для наглядности расчетов сначала заполним матрицу:

|

N |

1 |

2 |

3 |

4 |

5 |

|

1 |

w12var(r1) |

w1w2cov(r1,r2) |

w1w3cov(r1,r3) |

w1w4cov(r1,r4) |

w1w5cov(r1,r5) |

|

2 |

w1w2cov(r1,r2) |

w22var(r2) |

w2w3cov(r2,r3) |

w2w4cov(r2,r4) |

w2w5cov(r2,r5) |

|

3 |

w1w3cov(r1,r3) |

w2w3cov(r2,r3) |

w32var(r3) |

w3w4cov(r3,r4) |

w3w5cov(r3,r5) |

|

4 |

w1w4cov(r1,r4) |

w2w4cov(r2,r4) |

w3w4cov(r3,r4) |

w42var(r4) |

w4w5cov(r4,r5) |

|

5 |

w1w5cov(r1,r5) |

w2w5cov(r2,r5) |

w3w5cov(r3,r5) |

w4w5cov(r4,r5) |

w52var(r5) |

Для расчета вариации доходности портфеля, необходимо сложить все члены матрицы:

var(rp)= w12var(r1)+ w22var(r2)+ w32var(r3)+ w42var(r4)+ w52var(r5)+

+2w1w2cov(r1,r2)+2w1w3cov(r1,r3)+2w1w4cov(r1,r4)+2w1w5cov(r1,r5)+

+2w2w3cov(r2,r3)+2w2w4cov(r2,r4)+2w2w5cov(r2,r5)+2w3w4cov(r3,r4)+

+2 w3w5cov(r3,r5)+2 w4w5cov(r4,r5).

Теперь подставим значения:

var(rp)=0,252*45,2+0,152*42,6+0,152*30+0,252*74,9+0,22*67,9+

+2*0,25*0,15*22+2*0,25*0,15*(-8,7)+2*0,25*0,25*35,4+2*0,25*0,2*17,4+

+2*0,15*0,15*25,6+2*0,15*0,25*54,5+2*0,15*0,2*(-34,8)+2*0,15*0,25*28,9+

+2*0,15*0,2*(-35,5)+2*0,25*0,2*(-44,4)=

=2,8+0,7+1+4,7+2,7+1,7-0,7+4,4+1,7+1,2+4,1-2,1+2,2-2,1-4,4.

var(rp)=17,9

![]()

Полученные данные сведем в итоговую таблицу:

Таблица 8. Основные показатели портфеля «Капитал»

|

Показатель |

Значение |

|

Доходность |

4,4 % |

|

Стандартное отклонение доходности |

4,2 % |

|

Коэффициент вариации доходности |

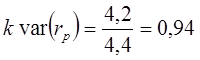

0,94 |

Ожидаемая доходность инвестиционного портфеля «Капитал» равна 4,4 %. Из них 0,21 от акций вращающихся в иностранноц валюте в РТС и 4,18 от акций вращающихся на ММВБ в рублях. Соответственно ожидаемая доходность от акций ММВБ в рублях равна 21 000, а в долларах от акций РТС составит 10,1.

Общий риск портфеля – 4,2 %. Инвестиционный портфель «Капитал» имеет невысокую доходность при достаточно низкой величине риска. Коэффициент вариации необходим нам для дальнейшего сравнения рискованности портфеля при различных изменениях его структуры. В следующей главе рассмотрим пути оптимизации данного инвестиционного портфеля.

ГЛАВА 3. ПУТИ ОПТИМИЗАЦИИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ «КАПИТАЛ»

1. СТРАТЕГИИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ

Цель управления рисками на рынке ценных бумаг – получение наибольшей или стабильной прибыли в долгосрочном периоде при минимизации рисков.

Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

- сохранение первоначально вложенных средств;

- достижение максимально возможного уровня доходности;

- снижение уровня риска.

Обычно выделяют два способа управления: активное и пассивное управление.