Оценка инвестиционного портфеля по критерию риска

Вычислим доходность портфеля «Капитал 1»:

Rp1=0.3*4,3+0,2*4,1+0,2*3+0,3*8,2=1,29+0,82+0,6+2,46=5,2

Rp1=5,2

var(rp1)= w12var(r1)+ w22var(r2)+ w32var(r3)+ w42var(r4)+

+2 w1w2cov(r1,r2)+2w1w3cov(r1,r3)+2 w1w4cov(r1,r4) +2 w2w3cov(r2,r3)+

+2 w2w4cov(r2,r4)+ 2 w3w4cov(r3,r4).

Теперь подставим значения:

var(rp1)= 0,32*45,2+0,22*42,6+0,22*30+0,32*74,9+

+2*0,3*0,2*22+2*0,3*0,2*(-8,7)+2*0,3*0,2*35,4+

+2*0,2*0,2*25,6+2*0,2*0,3*54,5+2*0,2*0,3*28,9

var(rp1)= 4+1,7+1,2+6,7+2,64-1+4,24+6,54+2+3,47=31,5

var(rp1)=31,5

Рассчитаем стандартное отклонение доходности:

![]()

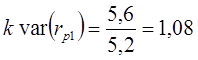

Теперь рассчитаем коэффициент вариации портфеля «Капитал 1»:

k var(rp) < k var(rp1)

Из расчетов видно, что при исключении акций РусГидро доходность портфеля растет, но вместе с тем растет и стандартное отклонение. В итоге, если сравнивать коэффициенты вариации, то портфель «Капитал 1» оказался более рисковым, чем исходный портфель «Капитал». Это связанно с тем, что корреляционная связь этого актива с большинством других активов портфеля отрицательная. При включении в состав портфеля этого рискового актива, проявляется эффект диверсификации, происходит снижение систематических рисков. Следовательно, в нашем случае данный метод снижения риска – уклонение от риска, путем исключения наиболее рисковых ценных бумаг из состава портфеля, не эффективен.

Диверсификация – использование несколько доходных финансовых инструментов. Это основной метод снижения несистематических рисков. Диверсификация может носить отраслевой или региональный характер, а также проводиться по различным эмитентам. Диверсификация, призванная снизить инвестиционные риски при обеспечении максимальной доходности, основана на различиях в колебаниях доходов и курсовой стоимости ценных бумаг. Сущность ее состоит в том, чтобы сделать совокупный риск инвестиционного портфеля меньше суммы рисков по отдельным инструментам с учетом их веса в портфеле. Диверсификация снижает отношение интегрального риска к совокупной доходности портфеля.

Как показывает практика и анализ, 70-80% несистематических рисков устраняются в портфеле, включающем 7-10 акций, а 90 % - в портфеле, состоящем из 12-18 акций различных эмитентов[6]. Дальнейшая диверсификация инвестиционного портфеля нецелесообразна и приводит к излишней диверсификации.

Эффект излишней диверсификации характеризуется превышением темпов прироста издержек по ее осуществлению над темпами прироста доходности портфеля, что связано с возрастанием сложностей качественного портфельного управления при увеличении количества ценных бумаг, увеличением вероятности приобретения некачественных ценных бумаг, ростом издержек по отбору ценных бумаг, по покупке мелких лотов ценных бумаг и другими отрицательными явлениями.

В условиях отечественного фондового рынка использование принципа диверсификации активов по отраслевому признаку существенно ограничено из-за незначительного количества обращающихся на нем ценных бумаг приемлемого качества и распределения их по секторам экономики. Специфика российского рынка акций проявляется и в том, что ему присуще внутреннее структурное деление в зависимости от ликвидности акций. Кроме значительных отличий в ликвидности акции различных эшелонов характеризуются разной траекторией движения курсов. Так, существует достаточно высокая корреляция курсов акций, входящих в один эшелон, и, напротив, существенно более низкая, а нередко и отрицательная корреляция акций различных эшелонов. Это создает определенные предпосылки для эффективной с позиций снижения риска диверсификации портфеля, элементами которого могут выступать акции различных эшелонов. На российском рынке ведущую роль играют «голубые фишки», корреляция динамики цен на которые высока. Исключение составляет Газпром, акции которого слабо коррелированны с акциями других компаний, в том числе нефтяных. Связанно это с величиной капитализации и имиджем Газпрома.

Принцип диверсификации портфеля, заключающийся в формировании групп акций, различающихся по степени ликвидности, отличается от общепринятых принципов и в определенной мере заменяет принцип диверсификации портфеля по отраслевому признаку, свойственный развитым рынкам. Снижение риска путем диверсификации инвестиционного портфеля приводит, как правило, и к снижению его доходности. Для снижения риска портфеля необходимо выбирать активы с отрицательной корреляцией.

Используем метод диверсификации для снижения несистематических рисков портфеля «Капитал». Изучив таблицу 7, выявляем, что самая сильная положительная корреляционная связь наблюдается между доходностями акций Сбербанка и Норильского Никеля. Что достаточно плохо для инвестиционного портфеля. Коэффициент вариации акций Сбербанка больше, чем у НорНикеля, соответственно и риск больше. Исключим из состава инвестиционного портфеля «Капитал» акции Сбербанка и назовем его «Капитал 2».

Рассчитаем основные показатели по новому портфелю. Остальные ценные бумаги будут иметь туже пропорцию в составе инвестиционного портфеля, что и до изменений.

|

Доля акции ММВБ | ||

|

Газпром |

0,38 |

0,29 |

|

Лукойл |

0,24 |

0,18 |

|

НорНикель |

0,38 |

0,29 |

|

Доля акций РТС | ||

|

РусГидро |

0,24 | |

Рассчитаем доходность портфеля «Капитал 2»:

Rммвб=0,38*4,3+0,24*3+0,38*8,2=1,65+0,75+3,2=5,6

Rртс=1*0,8=0,8

Rр2=0,76*5,6+0,24*0,8=4,3+0,2=4,5

Далее необходимо вычислить вариацию портфеля и его стандартную ошибку:

var(rp2)= w12var(r1)+ w32var(r3)+ w42var(r4)+ w52var(r5)+

+2w1w3cov(r1,r3)+2 w1w4cov(r1,r4)+2 w1w5cov(r1,r5)+

+2 w3w4cov(r3,r4)+2 w3w5cov(r3,r5)+2 w4w5cov(r4,r5).

Теперь подставим значения:

var(rp2)=0,292*45,2+0,182*30+0,292*74,9+0,242*67,9+

+2*0,29*0,18*(-8,7)+2*0,29*0,29*35,4+2*0,29*0,24*17,4+

+2*0,18*0,29*28,9+2*0,18*0,24*(-35,5)+2*0,29*0,24*(-44,4)=

=3,7+0,9+6,2+3,9-0,9+5,9+2,4+3-3-6,28=15,8

![]()

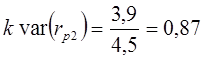

Из расчетов видно, что после изменения состава портфеля доходность существенно не изменилась, а коэффициент вариации стал значительно ниже, следовательно, риск портфеля снизился. Это подтверждает, что целесообразнее в состав портфеля включать активы с отрицательной корреляцией. Также для снижения риска портфеля путем диверсификации можно добавить в его состав государственные или корпоративные облигации, которые характеризуются достаточно низким риском.