Оценка кредитоспособности предприятия

![]() (2),

(2),

где ДС – денежные средства;

ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны накрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

Он отражает прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат).

Нормативное значение данного коэффициента находится в интервале от 0,8 до 1. Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением № 31-р от 12.08.94 г. Федерального управления по делам о несостоятельности (банкротстве). Иногда Ккл должен быть больше единицы, однако более точно для конкретной ситуации норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие. Уровень коэффициента критической ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня Ккл необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности,показывающий, какую часть краткосрочной задолженности может покрыть организаций за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле 3.

![]() (3),

(3),

где КАЛ – коэффициент абсолютной ликвидности;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО –краткосрочные обязательства.

Нормальное ограничение 0,2![]() КАЛ

КАЛ![]() 0,3, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20-30% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней. Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Для получения более реалистичного нормального ограничения необходимо на основе данных аналитического учета определить средний срок погашения кредитов и средний срок погашения кредиторской задолженности.

0,3, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20-30% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней. Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Для получения более реалистичного нормального ограничения необходимо на основе данных аналитического учета определить средний срок погашения кредитов и средний срок погашения кредиторской задолженности.

Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков товаров (работ, услуг) наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту уточненной ликвидности. Потенциальные и действительные акционеры предприятия в большей мере оценивают его платежеспособность по коэффициенту покрытия.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособностирассчитывается по формуле 4.

![]() (4),

(4),

где ко.п. – коэффициент общей платежеспособности;

АП – активы предприятия;

ОП – обязательства предприятия.

Естественным является следующее нормальное ограничение для коэффициента: ![]() 2.

2.

Если Ко.л. ниже нормативного, но имеет тенденцию к повышению в течение года, то рассчитывается коэффициент восстановления платежеспособности за шесть месяцев (КВП). Он определяется по формуле 5.

КВП = (5)

(5)

Нормальное значение Квп равно 1. Если КВП < 1, то предприятие не сможет восстановить свою платежеспособность в течение шести ближайших месяцев, если КВП > 1, то предприятие сможет восстановить свою платежеспособность в течение шести ближайших месяцев.

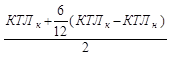

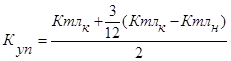

Если Ко.л. ниже нормативного и имеет тенденцию к понижению в течение года, то рассчитывается коэффициент утраты платежеспособности за три месяца – Куп (формула 6).

, (6)

, (6)

где Ктлк – коэффициент текущей ликвидности на конец года;

Ктлн – коэффициент текущей ликвидности на начало года.

Если Куп < 1, то предприятие утратит свою платежеспособность в течение трех ближайших месяцев, если Куп > 1, то предприятие не утратит свою платежеспособность в течение трех ближайших месяцев.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наличие у предприятия собственных оборотных средств (СОС), рассчитывается по формуле 7.

СОС = ОА-КО (7),

где ОА – оборотные активы;

КО – краткосрочные обязательства.

Поэтому необходимо отметить коэффициент обеспечения собственными оборотными средствами (КОСОС). Он рассчитывается по формуле 8.

КОСОС =![]() (8),

(8),

где ОА – оборотные активы;

СОС – собственные оборотные средства.

Норматив КОСОС составляет > 0,1. Это означает, что не менее 10 % оборотных активов должны быть сформированы из собственных средств.

Финансовое состояние субъектов хозяйствования, его устойчивость во многом зависит от оптимальности структуры источников капитала, т.е. соотношения собственных и заемных средств.

Поэтому существует необходимость проведения структурного анализа, цель которого изучение структуры и динамики источников формирования средств предприятия. Источниками информации являются бухгалтерский баланс и отчет о движении капитала.