Оценка объекта недвижимости

1. Определяется потенциальный валовой доход от аренды здания – PGI:

![]()

rB – арендная плата за 1 кв. м полезной площади здания в месяц, тыс. руб.;

Sp – полезная площадь здания, кв. м.;

rb – арендная плата за 1 кв. м полезной площади подвала в месяц, тыс. руб.;

Sb – полезная площадь подвала, кв. м.;

m – количество месяцев получения арендной платы в анализируемом году.

2. Определяется действительный валовой доход – EGI:

![]()

где k – коэффициент заполняемости здания (доля сданных в аренду площадей).

3. Определяются текущие операционные расходы (СОЕ) по эксплуатации здания путем суммирования:

• фонда оплаты труда персонала;

• начислений на заработную плату (единый социальный налог) в размере 35, 6% от фонда оплаты труда персонала;

• платежей за коммунальные услуги;

• прочих расходов;

• амортизационных отчислений на восстановление здания в размере 1% от полной восстановительной стоимости здания (VR).

• налога на имущество в размере 2% от остаточной стоимости здания в каждом анализируемом году.

При расчете общей суммы платежей за коммунальные услуги и прочих расходов полезная площадь подвала не учитывается.

Остаточная стоимость здания (Vnrem) в каждом анализируемом году, начиная со второго, определяется по формуле:

![]()

где: Vn-1rem – остаточная стоимость здания в предыдущем году тыс. руб.;

А – амортизационные отчисления на восстановление здания в размере 1% от полной восстановительной стоимости здания, тыс. руб.

4. Определяется чистый операционный доход от аренды (NOI1) как разница между действительным валовым доходом и текущими операционными расходами:

![]()

5. Определяется денежный поток (CF) как общий чистый операционный доход от здания (с учетом дополнительного дохода от кафе):

![]()

где NOI – чистый операционный доход от кафе, тыс. руб.

6. Определяется коэффициент дисконтирования – kd

![]()

где: i – ставка дисконтирования, доли единицы.

7. Определяется дисконтированный денежный поток – DCF:

![]()

8. Определяется текущая стоимость перепродажи здания (реверсии) в конце срока его коммерческого использования – PVr.

![]()

где: DCFm, – дисконтированный денежный поток последнего, 5‑го года;

R – коэффициент капитализации для здания, который определяется на основе исходных данных по сопоставимым с оцениваемым объектам.

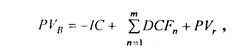

9. Определяется текущая стоимость здания – РVB:

где: IС – единовременные инвестиции, т.е. затраты на текущий ремонт помещений в здании, тыс. руб.

10. Определяется стоимость всего объекта недвижимости по метолу дисконтирования доходов – VDl:

![]()

6. Согласование результатов оценки

Анализируются все полученные по трем методам оценки значения стоимости объекта. Для этого кратко описываются преимущества и недостатки каждого из использованных методов оценки применительно к оцениваемому объекту с учетом его специфических особенностей (местоположения, доходности и т.п.) и состояния рынка недвижимости. На основании этого, полученным различными методами оценкам присваиваются весовые коэффициенты в долях единицы (общая сумма коэффициентов должна быть равна единице), и определяется средневзвешенное значение стоимости объекта, которое и принимается в качестве рыночной стоимости оцениваемого объекта недвижимости.

Таблица 5 Расчет стоимости здания методом дисконтирования доходов

|

Наименование показателей |

Значение показателей по годам | ||||

|

1 год |

2 год |

3 год |

4 год |

5 год | |

|

Полезная площадь здания, кв. м |

1979,60 |

2403,80 |

2545,20 |

2686,60 |

2686,60 |

|

Полезная площадь подвала, кв. м |

89,60 |

108,80 |

115,20 |

121,60 |

121,60 |

|

Ставка арендной платы за 1 кв. м полезной площади здания в месяц, тыс. руб. |

0,30 |

0,32 |

0,35 |

0,37 |

0,40 |

|

Ставка арендной платы за 1 кв. м полезной площади подвала в месяц, тыс. руб. |

0,10 |

0,11 |

0,12 |

0,12 |

0,13 |

|

Потенциальный валовой доход от аренды здания, тыс. руб. |

3563,28 |

9345,97 |

10628,76 |

11992,98 |

12766,72 |

|

Потенциальный валовой доход от аренды подвала, тыс. руб. |

8,96 |

11,75 |

13,36 |

15,08 |

16,05 |

|

Итого потенциальный валовой доход, тыс. руб. |

3572,24 |

9357,72 |

10642,12 |

12008,06 |

12782,77 |

|

Коэффициент заполняемости |

0,7 |

0,85 |

0,9 |

0,95 |

0,95 |

|

Действительный валовой доход, тыс. руб. |

2500,57 |

7954,07 |

9577,91 |

11407,66 |

12143,64 |

|

Фонд оплаты труда персонала, тыс. руб. |

240 |

480 |

480 |

480 |

480 |

|

Единый социальный налог, тыс. руб. |

85,44 |

170,88 |

170,88 |

170,88 |

170,88 |

|

Плата за коммунальные услуга, тыс. руб. |

593,88 |

1442,28 |

1527,12 |

1611,96 |

1611,96 |

|

Прочие расходы, тыс. руб. |

356,328 |

865,368 |

916,272 |

967,176 |

967,176 |

|

Остаточная стоимость здания, тыс. руб. |

2897,23 |

2862,74 |

2828,25 |

2793,75 |

2759,26 |

|

Налог на имущество, тыс. руб. |

57,94 |

57,25 |

56,56 |

55,88 |

55,19 |

|

Амортизационные отчисления на восстановление здания, тыс. руб. |

34,49 |

34,49 |

34,49 |

34,49 |

34,49 |

|

Итого текущие операционные расходы, тыс-руб. |

4265,32 |

5913,02 |

6013,58 |

6114,14 |

6078,95 |

|

Чистый операционный доход от аренды, тыс. руб. |

-1764,75 |

2041,05 |

3564,33 |

5293,52 |

6064,68 |

|

Чистый операционный доход от кафе, тыс. руб. |

120 |

240 |

240 |

240 |

240 |

|

Денежный поток, тыс. руб. |

-1644,75 |

2281,05 |

3804,33 |

5533,52 |

6304,68 |

|

Ставка дисконтирования, % |

22 |

25 |

27 |

29 |

30 |

|

Коэффициент дисконтирования |

0,82 |

0,64000 |

0,48819 |

0,36111 |

0,26933 |

|

Дисконтированный денежный поток, тыс. руб. |

-1348,16 |

1459,87 |

1857,24 |

1998,22 |

1698,03 |

|

Инвестиции (затраты на ремонт), тыс. руб. |

1200 |

0 |

0 |

0 |

0 |

|

Текущая стоимость перепродажи (реверсии) здания, тыс. руб. |

15,436 | ||||

|

Стоимость здания по методу дисконтирования доходов, тыс. руб. |

19901,2 | ||||