Оценка степени риска при привлечении заемных средств для реализации инвестиционного проекта

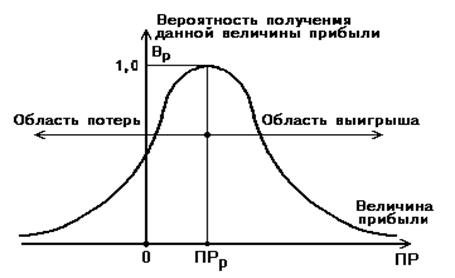

Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 2).

Рис. 2. Типичная кривая вероятностей получения определенного уровня прибыли

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения:

1. Наиболее вероятно получение прибыли, равной расчетной величине – ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр. Если реальная прибыль равна ПР, то ПР=ПРр–ПР.

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они, верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

1.3 Способы снижения риска

Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения. В практике управление проектами существует три способа снижения риска:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов.

Обычная практика распределения риска между участниками проекта заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствие от действия рисков.

Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование[10].

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для качественного распределения риска в проектах предлагается использовать так называемую концептуальную модель. Модель базируется на стандартных методах решений, основой которых является дерево «вероятностей и решений», используемое для установления последовательности решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте, по меньшей мере, двух сторон покупателя и продавца, или заказчика и исполнителя. С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными. С другой стороны исполнитель при формировании портфеля заказов стремиться к получению максимальной прибыли.

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска намериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта. Поэтому участникам проекта рекомендуются при ведении переговоров проявить максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев[11].

Имущественное страхование может иметь следующие формы:

- страхование риска подрядного строительства;

- страхование морских грузов;

- страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает:

- страхование общей гражданской ответственности;

- страхование профессиональной ответственности.

Страхование риска подрядного строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба.

Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов. Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вышли в первоначальную смету. Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей[12]:

- выделение ассигнований для вновь выявленной работы по проекту;

- увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств;

- временное формирование бюджета с учетом работ, для которых необходимые ассигнования еще не выделены;

- компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.