Оценка финансового положения и перспектив развития предприятия

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за прошедшие периоды (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения [22, c.16].

Рассмотрим горизонтальный анализ баланса ОАО «Нефтекамскшина» за 2007-2009 гг., представленный в таблице 2.1.

Таблица 2.1 - Горизонтальный анализ актива баланса ОАО Нефтекамскшина» за 2007-2009 гг.

|

Актив баланса |

2007 год |

2008 год |

2009 год |

2008 год к 2007 году |

2009 год к 2008 году | ||

|

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Внеоборотные активы |

2 983410 |

3 030558 |

3 191994 |

47 148 |

1,60% |

161 436 |

5,33% |

|

Оборотные активы |

1 410722 |

1 752046 |

1 127854 |

341 324 |

24,2% |

-624 192 |

-35,63% |

|

Всего имущества |

4 394132 |

4 782604 |

4 319848 |

388 472 |

8,9% |

-462 756 |

-9,67% |

Представленные данные позволяют сделать следующие выводы:

За 2008 год стоимость имущества увеличилась на 388 472 тыс.руб. или на 8,9%. (табл. 2.2.1).

Сумма внеоборотных активов в 2008 году по сравнению с 2007 годом увеличилась на 47 148 тыс.руб., что в процентном соотношении составляет 1,60%. Значительное влияние на величину внеоборотных активов оказало увеличение величины основных средств на сумму 275 526 тыс.руб.

Сумма оборотных активов увеличилась на 341 324 тыс. рублей, что в процентном соотношении составляет 24,3%, и составила 1 752 046 тыс. рублей. Увеличение суммы оборотных активов связано с существенным увеличением дебиторской задолженности (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты). Эта величина на конец 2008 года равна 1 106 112 тыс.рублей.

За 2009 год стоимость имущества уменьшилась на 462 756 тысяч рублей или на 9,67%. Сумма внеоборотных активов в 2009 году по сравнению с 2008 годом увеличилась на 161 436 тыс. руб., что в процентном соотношении составило 5,33%. Значительное влияние на величину внеоборотных активов оказало увеличение основных средств на сумму 206 340 тыс.руб.

Сумма оборотных активов уменьшилась на 462 756 тыс.руб, что в процентном соотношении составляет 35,63% и составила 1 127 854 тыс.руб. Уменьшение суммы основных средств связано с существенным уменьшением дебиторской задолженности (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты). Эта величина на конец 2009 года равна 297 736 тыс.руб.

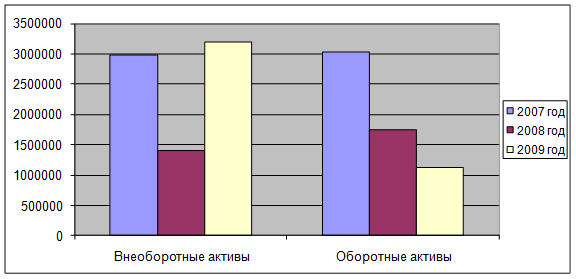

Мы рассмотрели динамику изменения внеоборотных и оборотных активов за период 2007-2009 гг. и наглядно представили на рисунке 2.1.

Рисунок 2.1 – Динамика изменения внеоборотных и оборотных активов ОАО Нефтекамскшина» за 2007-2009 гг.

Структура активов в 2008 году изменилась: увеличилась доля внеоборотных активов на 1,60% , также увеличилась и доля оборотных активов на 24,2%. Тогда как в 2009 году доля внеоборотных активов возросла на 5,33%, а доля оборотных активов сократилась на 35,63%.

Как мы видим из рисунка, незначительное увеличение суммы внеоборотных активов произошло в основном за счет возросшей стоимости основных средств, в то время как остальные показатели в отчетном периоде по сравнению с предшествующим уменьшились.

Анализируя величину оборотных активов мы выявили, за счет каких показателей возросла ее сумма. В нашем случае это показатели:

- дебиторская задолженность;

- прочие оборотные активы.

Аналогично проведем горизонтальный анализ пассива бухгалтерского баланса ОАО «Нефтекамскшина», представленный в таблице 2.2.

Таблица 2.2. - Горизонтальный анализ пассива баланса ОАО «Нефтекамскшина» за 2007-2009 гг.

|

Пассив баланса |

2007 год |

2008 год |

2009 год |

2008 год к 2007 году |

2009 год к 2008 году | ||

|

Сумма, тыс.руб. |

Сумма, тыс.руб. |

Сумма, тыс.руб. |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Капитал и резервы |

1003613 |

817492 |

747552 |

-186121 |

-18,6% |

-69940 |

-8,56% |

|

Долгосрочные обязательства |

400925 |

327209 |

225861 |

-73716 |

-18,4% |

-101348 |

-30,97% |

|

Краткорочные обязательства |

2989594 |

3637903 |

3346435 |

648309 |

21,7% |

-291468 |

-8,01% |

|

Всего |

4394132 |

4782604 |

4319848 |

388472 |

8,8% |

-462756 |

-9,68% |