Оценка финансового положения и перспектив развития предприятия

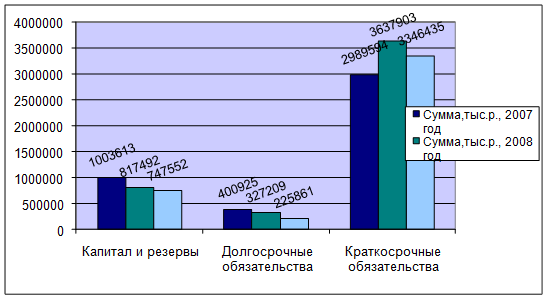

Проанализировав данные таблицы мы наблюдаем снижение суммы капитала и резервов в 2008 году по сравнению с предшествующим на 186 121 тыс.руб., что в процентном соотношении составляет -18,6%, также снижение суммы и в 2009 году по сравнению с 2008 годом на 69 940 тыс. руб., что в процентном соотношении составило 8,56%

За 2008 год сумма совокупного капитала увеличилась на 388 472 рублей (8,8%) и составила на конец года 6 646,1млн. рублей. В 2009 году сумма совокупного капитала уменьшилась на 462 756 тыс.руб, что в процентном соотношении составляет 9,68%.

Также произошло снижение суммы долгосрочных обязательств на 73 716 тыс.руб., в процентом соотношении эта величина равна -18,4% и в 2009 году по сравнению предыдущим годом на 101 348 тыс.руб., в процентном соотношении – 30,97%.

Произошло увеличение в 2008 году краткосрочных обязательств на 648 309 тыс.руб., что в процентном соотношении составило 21,7%, а в 2009 году на 291 468 тыс.руб. или на 8,01%.

Таким образом, наглядно мы видим, что доля заемного капитала, превышает долю собственного капитала, и это соотношение является негативной тенденцией.

Рассмотрев динамику изменения совокупного капитала представим ее в виде рисунка 2.2.

Рисунок 2.2 - Динамика изменения пассива баланса

ОАО Нефтекамскшина» за 2007-2009 гг.

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый. С помощью горизонтального анализа определяется абсолютные и относительные отклонения статей по сравнению с началом отчетного периода, прошлым периодом. Вертикальный анализ используется для изучения структуры средств и источников, путем расчета удельного веса отдельных статей в итоговых показателях.

Трендовый анализ позволяет осуществить сравнение каждой позиции отчетности с рядом предшествующих периодов и определить тренд, то есть основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов [20, c. 112].

Далее рассмотрим вертикальный анализ отчета о прибылях и убытках ОАО «Нефтекамскшина» за 2007-2009 гг. (таблица 2.3).

Таблица 2.3 - Вертикальный анализ отчета о прибылях и убытках ОАО «Нефтекамскшина» за 2007-2009 гг.

|

Отчет по прибыли |

2007 год |

2008 год |

2009 год | |||

|

Сумма, тыс.руб. |

% в общем объеме |

Сумма, тыс.руб. |

% в общем объеме |

Сумма, тыс.руб. |

% в общем объеме | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

6324459 |

100,00% |

7409233 |

100,00% |

6879708 |

100,00% |

|

Себестоимость |

5781062 |

91,41% |

6899657 |

93,12% |

6486878 |

94,29% |

|

Валовая прибыль |

543397 |

8,59% |

509576 |

6,88% |

392832 |

5,71% |

|

Прибыль от продаж |

543397 |

8,59% |

509576 |

6,88% |

392832 |

5,71% |

|

Прочие доходы |

139216 |

2,20% |

105225 |

1,42% |

125641 |

1,83% |

|

Прочие расходы |

-511299 |

-8,08% |

-691605 |

-9,33% |

-53180 |

-7,73% |

|

Прибыль до налогообложения |

174283 |

2,76% |

-82280 |

-1,11% |

-13127 |

-0,23% |

|

Налог на прибыль |

115324 |

1,82% |

81201 |

1,10% |

60943 |

0,89% |

|

Чистая прибыь |

-34564 |

-0,55% |

-183445 |

-2,48% |

-94478 |

-1,37% |

В 2008 году мы наблюдаем увеличение выручки с 6 324 459 тыс.руб. до 7 409 233 тыс.руб. и снижение в 2009 году до 6 879 708тыс.руб. Доля себестоимости ОАО «Нефтекамскшина» в общей суммы выручки возросла с 91,41% до 93,12% в 2008 году и до 94,29% в 2009.

Также стоит отметить снижение прибыли продаж с 8,59% до 6,88% в 2008 и до 5,71% в 2009 году. В то же время наблюдается снижение прочих доходов с 2,20% до 1,42% и соответственно увеличение прочих расходов с 8,08% до 9,33%. В 2009 году произошло одновременное уменьшение прочих доходов и рсходов до 1,83% и 7,73% соответственно.

Также мы замечаем снижение налога на прибыль в 2008 году с 1,82% до 1,10% и увеличение в 2009 году до 1,37%. Итог всему этому - убыток в 94 478 тыс.руб.

Себестоимость в 2008 году по сравнению с предшествующим увеличилась на 1 118 595 тыс.руб., тогда как в 2009 году данный показатель снизился до 6 486 876 тыс.руб.

Чистая прибыль в 2008 году в сравнении с предыдущим годом уменьшилась на 148 881 тыс.руб. В 2009 году чистая прибыль увеличилась на 88 697 тыс. руб.

Аналогично проведенному вертикальному анализу отчета о прибылях и убытках ОАО «Нефтекамскшина» рассмотрим вертикальный анализ бухгалтерского баланса за 2007-2009 гг., представленный в таблице 2.4.

Вывод на основании вертикального анализа актива баланса ОАО «Нефтекамскшина» за 2007-2009 гг. заключается в том, что в 2008 году доля внеоборотных средств компании уменьшается с 67,90% до 63,37%, а доля оборотных средств компании увеличивается с 32,10% до 36,63%, тогда как в 2009 году по сравнению с предшествующим доля внеоборотных средств предприятия увеличилась до 73,39%, а доля оборотных средств снизилась до 26,11%.

Необходимо отметить снижение доли незавершенного строительства с 8,96% в 2007 году до 3,64% в 2009 году.