Оценка финансовой состоятельности проекта

Затраты на оборотный капитал (отток наличности)

|

Год жизненного цикла |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

млн. руб. |

50 |

50 |

100 |

500 |

600 |

600 |

600 |

600 |

Сведем исходные данные в одну таблицу и выполним в ней расчет необходимых итогов.

Таблица 3.1. Потоки наличностей проекта (Cash Flows)

|

Периоды |

прединвестиц |

инвестиционный |

эксплуатация |

ликвида ция | |||||

|

Годы жизненного цикла |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Показатели (млн. руб.) | |||||||||

|

1. Приток наличностей Доход от продаж 2. Отток наличностей (1+2+3) 1) в основной капитал 2) в оборотный капитал 2) налоги 3. Сальдо (1–2) (чистый поток наличности) (Net Cash Flows) 4. Кумулятивный поток чистой наличности, накопление (Cumulative Cash Flows) |

0 0 50 50 0 -50 -50 |

0 0 150 100 50 0 -150 -200 |

0 0 1000 900 100 0 -1000 -1200 |

1000 100 1000 500 500 0 0 -1200 |

1200 1200 700 600 100 +500 -700 |

1800 1800 700 600 100 +1100 +400 |

1200 1200 700 600 100 +500 +900 |

1200 1200 700 600 100 +500 +1400 |

500 500 50 50 +450 +1850 |

Из таблицы видно, что кумулятивный поток чистой наличности имеет отрицательные значения в периоды прединвестиционный, инвестиционный и в начале эксплуатации оборудования, т.е. на этот период времени и нужны вложения, максимальная величина вложений приходится на 3 и 4‑й годы и равна 1200 млн. руб.

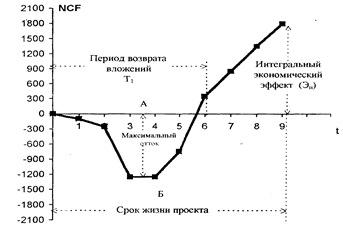

б) Построение финансового профиля проекта

Под финансовым профилем понимается графические изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом (Cumulative Cash Flow Diagram).

Используя данные табл. 3.1, построим финансовый профиль для нашего примера (рис. 3.1). В рассмотренном примере принято, что дисконтирование (учет фактора времени) произведено по значениям притока и оттока наличностей ранее, т.е. в исходных данных представлены дисконтированные величины, поэтому в табл. 3.1 эти расчеты не включены.

Из финансового профиля наглядно видны и легко определяются первые приближенные значения следующих обобщающих финансовых показателей:

— максимальный денежный отток ресурсов (координата АБ);

— возможный период возврата капитальных вложений, Т1;

— интегральный экономический эффект проекта.

в) Анализ потоков наличности и финансового профиля проекта позволяет определить величины необходимых инвестиций для каждого года; время и объемы их возможного возврата. Эти данные для наглядности представим в виде рабочей таблицы:

Рабочая таблица

|

год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

млн. руб. | ||||||||

|

Потребность в инвестициях а) годовая б) кумулятивная Суммы возможного возврата инвестиций |

-50 -50 0 |

-150 -200 0 |

-1000 -1200 0 |

0 0 0 |

0 0 500 |

0 0 1100 |

0 0 500 |

0 0 500 |

Рис. 3.1 Финансовый профиль

Для рассматриваемого примера (см. рабочую таблицу) вложения средств в проект происходят порциями в течение трех лет. Погашение вложений может начаться через год после инвестирования. На 4-м году издержки на производство и вложения в основной капитал равны сумме реализации продукции, поэтому возврат вложений не рационален.

Погашение вложений может быть выполнено менее, чем за два года и в дальнейшем, начиная с 6-го года, начинается накопление чистого дохода.

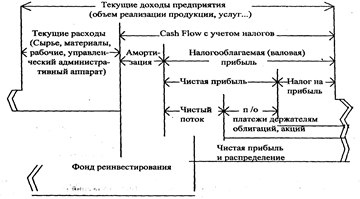

Рассмотрим, как после погашения привлеченных инвестиций с учетом российского законодательства распределяются текущие доходы предприятия (рис. 3.2).

Рис. 3.2 Распределение текущих доходов предприятия на основе Российского законодательства

Согласно рис. 3.2, любая фирма заинтересована в увеличении амортизационных отчислений, т. к. эта часть средств не облагается налогами и напрямую идет на реинвестирование.

Платежи держателям облигаций и акций уменьшают финансовые возможности фирмы, снижая уровень реинвестирования, формирования социальных и иных фондов фирмы, что необходимо учитывать на этапе выбора источников финансирования. Указанные виды затрат надо попытаться минимизировать.