Оценка финансовых активов

Следует отметить, что суммарная доходность акций, зависящая от величины дивиденда и роста курсовой стоимости, как правило, превышает доходность облигаций, именно поэтому акции являются основным объектом инвестиций. Вместе с тем доходность облигаций менее подвержена колебаниям рыночной конъюнктуры. Поэтому в условиях нестабильной экономической ситуации приоритетность в выборе финансовых активов как объектов инвестирования может быть совершенно другой — в частности, облигации в этом случае могут являться основным объектом инвестиций коммерческих банков, заботящихся не только и не столько о доходности, сколько о надежности своих вкладов. Степень надежности здесь предпочитается величине доходности. В экономически развитых странах существуют частные коммерческие агентства, занимающиеся классификацией корпоративных облигаций по степени их надежности н периодически публикующие эти сведения.

Рассмотрим показатели и способы оценки основных видов облигаций.

Облигации могут быть охарактеризованы различными стоимостными показателями, основными из которых являются нарицательная (или номинальная) и конверсионная стоимости, а также выкупная и рыночная цены. Нарицательная стоимость напечатана на облигации и используется чаще всего в качестве базы для начисления процентов. Этот показатель имеет значение только в двух случаях: в момент выпуска облигации при установлении цены размещения, а также в моменты начисления процентов, если последние привязаны к номиналу В период размещения облигационного займа цена облигации, как правило, совпадает с ее нарицательной стоимостью.

Конверсионная стоимость — это расчетный показатель, характеризующий стоимость облигации, проспектом эмиссии которой предусмотрена возможность конвертации ее при определенных условиях в обыкновенные акции фирмы-эмитента. Алгоритмы расчета конверсионной стоимости будут рассмотрены позднее.

Выкупная цена (синонимы: цена досрочного погашения, отзывная цена) — это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа. Эта цена совпадает с нарицательной стоимостью, как правило, в том случае, если заем не предполагает досрочного его погашения. С позиции оценки поэтому разделяют два вида займов: без права н с правом досрочного погашения. В первом случае облигации погашаются по истечении периода, на который они были выпущены. Во втором случае возможно досрочное погашение, или отзыв облигаций с рынка. Как правило, инициатива такого отзыва принадлежит эмитенту.

По сравнению с акциями облигации в меньшей степени защищены от изменения цен и процентных ставок, а потерн, обусловленные этим процессом, могут нести в зависимости от конкретной ситуации либо инвесторы, либо эмитенты. Для того чтобы получить некоторое представление о возможных вариантах, опишем следующую ситуацию. Облигационный заем представляет собой по сути получение кредита только не от одного, а от многих кредиторов, чаще всего не известных эмитенту. Любое привлечение заемных средств сопряжено с затратами, которые выражаются в виде уплачиваемых процентов. Допустим, что процентная ставка по облигационному займу фиксирована и составляет 15% в год. Далее предположим, что в результате изменения экономической ситуации процентные ставки по долгосрочным кредитам резко упали и установились на уровне 10%, причем их повышения в обозримом будущем не ожидается. Это означает, что компания-эмитент несет относительно большие расходы, чем могла бы. Иными словами, эмитенту выгоднее досрочно погасить старый заем и затем разместить новый с более низкой процентной ставкой.

Поэтому некоторые займы могут выпускаться с условием их досрочного погашения, т.е. для облигаций таких займов в условиях эмиссии устанавливается выкупная цена, по которой облигации могут быть отозваны с рынка. Обычно эта цена выше нарицательной стоимости, в частности, на Западе обыденной является практика, когда выкупная цена превышает нарицательную стоимость на сумму годовых процентов. Могут предусматриваться и такие условия, когда величина превышения над нарицательной стоимостью убывает по мере приближения срока естественного погашения займа.

Вполне естественно, что инвесторы также хотели бы подстраховаться от возможности досрочного погашения займа, чтобы он не превратился в краткосрочный. Поэтому в случае с отзывными облигациями нередко предусматривается защита в виде запрета на досрочное погашение облигаций в первые к лет с момента эмиссии. По истечении этого периода эмитент вправе объявить о досрочном погашении в тот момент, когда он сочтет нужным. Условия досрочного погашения, включая продолжительность периода защиты, объем отзываемых облигаций (все облигации или какая-то их часть), график погашения и т.п., определяются в проспекте эмиссии. Отметим, что возможность эмиссии облигаций с условием досрочного погашения предусмотрена законом «Об акционерных обществах».

Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Значение рыночной цены облигации в процентах к номиналу называется курсом облигации. Как уже отмечалось выше, эта цена может не совпадать с текущей внутренней стоимостью облигации.

Оценка облигаций с нулевым купоном

Это самый простой случай. Поскольку денежные поступления по годам, за исключением последнего года, равны нулю, формула имеет вид:

![]()

где Vt, — стоимость облигации с позиции инвестора (теоретическая стоимость); CF — сумма, выплачиваемая при погашении облигации; n — число лет, через которое произойдет погашение облигации; FM2(r, n) — дисконтирующий множитель из финансовой таблицы.

Оценка бессрочных облигаций

Бессрочная облигация предусматривает неопределенно долгую выплату дохода (CF) в установленном размере или по плавающей процентной ставке. В первом случае формула трансформируется в формулу суммы членов бесконечно убывающей геометрической профессии, поэтому

![]()

Оценка безотзывных облигаций с постоянным доходом

Денежный поток в этом случае складывается из одинаковых по годам поступлений (С) и нарицательной стоимости облигации (М), выплачиваемой в момент погашения. Таким образом, формула трансформируется в следующую:

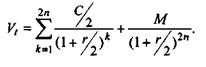

В экономически развитых странах весьма распространенными являются облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в этом случае в большей степени защищен от инфляции и, кроме того, имеет возможность получения дополнительного дохода от реинвестирования получаемых процентов.

Можно дать общую формулу для расчета внутренней стоимости облигации с выплатой процента каждые полгода:

1.3 Оценка долевых ценных бумаг

Долевыми ценными бумагами являются различные виды акций. Как и в случае с облигациями, различают несколько количественных характеристик, используемых для оценки акции: внутренняя, номинальная, балансовая, конверсионная и ликвидационная стоимости, а также эмиссионная и курсовая цены.