Оценка финансовых активов

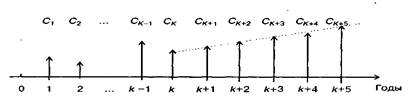

Пусть продолжительность фазы непостоянного роста составляет k лет, дивиденды в этот период по годам равны Cj,j = 1,2, .k. Сk+1 — первый ожидаемый дивиденд фазы постоянного роста с темпом g; r — приемлемая норма прибыли. Схематично данная ситуация выглядит следующим образом (рис. 1).

Рис.1. Динамика дивидендов при выделении двух фаз изменения

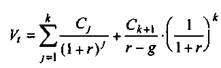

Из приведенной схемы видно, что в первые k лет прогнозируется бессистемное изменение величины годового дивиденда, а начиная с момента (k + l), эта величина равномерно увеличивается, т.е.

![]()

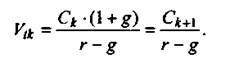

Тогда второе слагаемое в формуле будет иметь вид:

Показатель Vk дает оценку акции на конец периода k. Поскольку мы пытаемся сделать оценку с позиции начала первого года, значение Vk нужно дисконтировать. Таким образом, формула, позволяющая рассчитать теоретическую стоимость акции на конец года 0, может быть трансформирована следующим образом:

2. Практическая часть

1. Найти оптимальную структуру капитала, исходя из условий, приведенных ниже.

|

Показатель |

Варианты структуры и стоимости капитала | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

Доля собственного капитала % |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

|

Доля заемного капитала % |

0 |

10 |

20 |

30 |

40 |

50 |

60 |

|

Стоимость собственного капитала % |

13,0 |

13,3 |

14,0 |

15,0 |

17,0 |

19,5 |

25,0 |

|

Стоимость заемного капитала % |

7,0 |

7,0 |

7,1 |

7,5 |

8,0 |

12,0 |

17,0 |

Решение:

WACC=∑ki*di ,

где ki – стоимость i-го источника средств,

di – удельный вес i-го источника средств в сумме.

|

Вариант структуры капитала |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

WACC |

13 |

12,67 |

12,64 |

12,75 |

13,4 |

15,75 |

20,2 |

Самая оптимальная структура капитала - №3, т.к. средневзвешенная стоимость капитала при данной структуре минимальная.

2. На Вашем счете в банке 140 000 руб. Банк платит проценты по сложной ставке 18% годовых. Вам предлагают войти всем Вашим капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 7 лет Ваш капитал утроится. Стоит ли принимать это предложение?

А) Рассчитаем будущую стоимость на депозите в банке через семь лет.

FV=PV*(1+i/100)^n ,

где FV – будущая стоимость,

PV – текущая стоимость,

n – количество лет,

i – ставка процента.

FV=1400000*(1+18/100)^7=445966,35 руб.

Б) Исходя из условий задачи, через 7 лет капитал утроится, т.е. 140000*3=420000 руб.

Вывод: Предложение банка выгоднее (445966,35>420000).

3. Наращение - финансовая операция, при которой происходит расчет будущей стоимости сегодняшней инвестиции при заданном сроке и процентной ставке.

4. Дисконтирование это приведение всех денежных потоков (потоков платежей) к единому моменту времени.

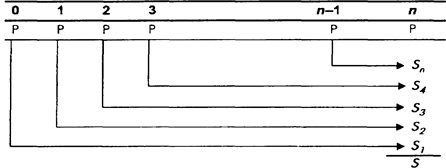

5. Введем следующие обозначения:

Р — величина каждого отдельного платежа;

ic — сложная процентная ставка, по которой начисляются проценты;

Sk — наращенная сумма для k-го платежа аннуитета постнумерандо;

S — наращенная (будущая) сумма всего аннуитета постнумерандо (т. е. сумма всех платежей с процентами);

Ak — современная величина k-го платежа аннуитета постнумерандо;

А — современная величина всего аннуитета постнумерандо (т. е. сумма современных величин всех платежей);

Sп — наращенная сумма аннуитета пренумерандо;

Aп — современная величина аннуитета пренумерандо;

n — число платежей.

Рассмотрим аннуитет пренумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке ic (рис. 1).

Рис. 1. Будущая стоимость аннуитета пренумерандо

Очевидно, то период начисления процентов на каждый платеж увеличивается на один год, т. е. каждая наращенная сумма Sk увеличивается в (1 + ic) раз. Следовательно, для всей суммы Sп имеем

![]()

Для коэффициента наращения аннуитета пренумерандо kпi,n получаем следующее соотношение

![]()

6. Привилегированные акции оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах. По сути дела привилегированные акции являются промежуточной стадией между собственным (обыкновенные акции) и заемным (облигации) капиталом. Для определения их доходности используется формула, аналогичная применяемой для бессрочных облигаций: