Оценка эфективности управления инвестиционным портфелем ОАО Север

Как видно из табл. 2.1, большую долю активной части баланса составляют внеоборотные активы. В запасах предприятия сосредоточено всего 2,79% в 2008 и 5,09 % в 2009 году оборотных активов. На предприятии наблюдается значительная дебиторская задолженность (25,33 % в 2008 году). Часть дебиторской задолженности была погашена в 2009 году до 10,17 % от общей доли оборотных активов.

В денежных средствах предприятия также сосредоточено очень малая часть оборотных активов предприятия.

Вертикальный анализ пассива баланса представлен в табл. 2.2.

Таблица 2.2 Вертикальный анализ пассива баланса

|

Уд. Вес, % |

Уд. Вес, % |

Изменение, % | |||

|

Уставный капитал (85) |

62 |

0,64 |

62 |

0,64 |

- |

|

Добавочный капитал (87) |

7 758 |

80,34 |

6 589 |

68,23 |

-12,11 |

|

Непокрытый убыток прошлых лет (88) |

(1 045) |

(10,82) |

(1 045) |

(12,43) |

-1,61 |

|

Непокрытый убыток отчетного года (88) |

(195) |

(2,02) |

- |

- |

+,02 |

|

Займы и кредиты (90, 94) |

- |

- |

200 |

+2,38 | |

|

Кредиторская задолженность |

3 076 |

31,85 |

2 999 |

35,68 |

3,83 |

|

БАЛАНС |

9 656 |

100 |

8 405 |

100 |

Таким образом, не проводя расчетов, можно отметить, что финансовое положение предприятие затруднено. Из табл. 2.2 видно, что у ОАО "Север" имеется большая кредиторская задолженность, которая составляет 31,85 % от пассива баланса в 2008 году. В 2009 году произошло незначительное снижение кредиторской задолженности, однако в структуре пассивов доля кредиторской задолженности увеличилась до 35,68 %.

С целью улучшения финансового положения предприятие в 2008 году реализовав часть основных средств (основные средства предприятия в 2008 году составляли 67,38 % в общей доле внеоборотных активов, в 2009 году – 56,67 %) предприятие инвестировало 1000 тыс. рублей в долгосрочные финансовые вложения. Долгосрочные финансовые вложения предприятия осуществлены в инвестиционный проект. Анализ управления инвестиционным проектом осуществлен в следующем разделе.

3. Управление инвестиционным проектом

Параметры инвестиционного проекта приведены в табл. 3.1.

Таблица 3.1 Параметры инвестиционного проекта

|

Показатели |

Поступление денежных средств |

Первоначальные инвестиции |

Стоимость переналадки |

Ставка дисконтирован. | |||

|

1 год |

2 год |

3 год |

4 год | ||||

|

450 |

680 |

820 |

980 |

1000 |

200 |

17 | |

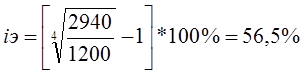

Определим вначале доходность инвестиций без учета дисконтирования. Если получаемые денежные поступления не реинвестируются, то доходность инвестиций i3 определяется по формуле эффективной ставки сложных процентов:

![]()

где S - сумма, полученная в результате инвестирования средств Р в течение 4 лет

S1=460 + 680 + 820 + 980 = 2940 тыс. р; P= 1000+ 200 = 1200 тыс. р ; n=4;

![]()

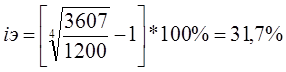

При реинвестировании денежных поступлений по ставке сложных процентов, равной.19 %, сумма денежных поступлений за срок жизни проекта составит:

где t — номер конечного года срока жизни проекта.

S2=450*(1+0,17)3 + 680*(1+0,17)2 + 820*(1+0,17) + 980 = 3607

Если для инвестиций используются собственные средства локомотивного депо, доход без реинвестирования W составит:

W= S-P = Р[(1 + i,)"-l]

Подставляя данные получим:

W = 2940- 1200 = 1740 тыс. р

с реинвестированием получим:

W р=3607 - 1200 = 1407 тыс. р.

Если для инвестиции был использован заемный капитал, за который надо было платить, доходность инвестиционного проекта уменьшится. Предположим, например, что средства для инвестирования были получены за счет кредита под 17% годовых. В этом случае погашаемая сумма с процентами в конце срока жизни проекта составит:

S =1000(1 + 0,17)4 + 200(1 + 0,17)2 = 2147,7 тыс. р.,

а доход от инвестиционного проекта при реинвестировании получаемых денежных поступлений равняется:

Wp = 3607 – 2147,7 = 1459,3 тыс. р.

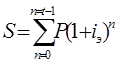

Проведем теперь расчеты чистой приведенной ценности рассматриваемого инвестиционного проекта. Для этого определяется разность дисконтированных на момент начала срока жизни проекта ожидаемых денежных поступлений и ожидаемых издержек (начальных инвестиций и последующих планируемых затрат). Величина приведенного значения суммы S, поступление или расход которой ожидается через n лет, определяется с помощью дисконтирования по ставке сложных процентов i по формуле