Оценка эффективности использования финансовых ресурсов организации Кизнерского райпо

По данным таблицы 6 можно сделать вывод о том, что оборачиваемость оборотных средств в 2007 году по сравнению с 2006 г ускорилась на 0,1, коэффициент загрузки в анализируемом периоде уменьшился, что свидетельствует об эффективном использовании оборотных средств. Период оборачиваемости за отчетный период ускорился на 2 дня, что является положительным фактором в деятельности предприятия.

Основной целью анализа денежных средств предприятия является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных средств предприятия по объему и во времени.

Анализ денежных средств может выполняться как прямым, так и косвенным методом. Прямой метод является наиболее простым и удобным для расчета чистого денежного потока, так как основан на поступлении денежных средств от основной текущей деятельности и включает главный источник доходов в виде выручки от реализации товаров и оказанных услуг населению. При косвенном методе за основу берется не выручка от реализации товаров, а чистая прибыль предприятия за отчетный год. Данный метод расчета широко популярен в развитых странах рыночной экономики, так как он наиболее объективно отражает весь процесс кругооборота денежных средств.

В условиях становления рыночных отношений и нестабильности экономического роста предприятия испытывают недостаток собственных оборотных средств и дефицит финансовых ресурсов в целом. В таких условиях у предприятия не всегда может образоваться чистая прибыль, являющаяся основой косвенного метода расчета потока денежных средств. В этом случае предпочтительнее первый метод расчета.

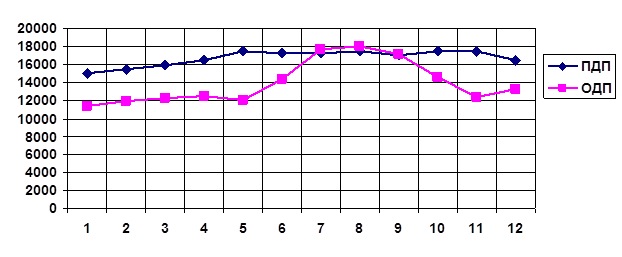

Управление денежными потоками требует постоянного мониторинга равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов и графический прием рисунок 7.

2007 год

|

Рисунок 7 - График синхронизации денежных потоков за 2007 год.

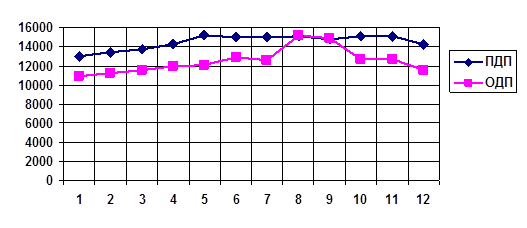

2006 год

![]()

|

Рисунок 8 - График синхронизации денежных потоков за 2006 год.

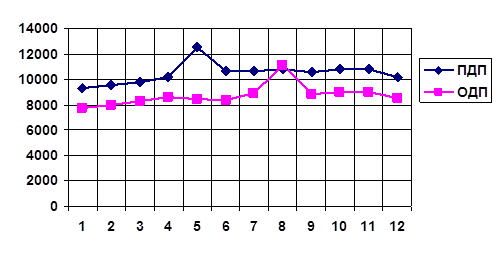

2005 год

![]()

|

Рисунок 9 - График синхронизации денежных потоков за 2005 год.

Приведенные на рисунке 7-9 данные наглядно показывают, в какие периоды у предприятия будет излишек денежных средств, а в какие – недостаток.

Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежного потока рассчитывают также среднеквадратичное отклонение, коэффициент вариации и коэффициент корреляции. Среднеквадратичное отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического. Коэффициент вариации характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период времени.

Используя компьютерные технологии рассчитаем коэффициенты вариации и корреляции.

По Кизнерскому райпо коэффициент вариации в 2007 году для положительного денежного потока равен 4,9 %, а для отрицательного - 9,3 %. В 2006 году коэффициент вариации для положительного потока равен 4,2 %, а для отрицательного – 9,5 %. Коэффициент вариации в 2005 году для положительного потока составил 7,8 %, а для отрицательного – 9,4 %. Это относительно небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей.

Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных потоков, из чего следует что, потоки синхронизированы по времени интервалов. Такой ситуации меньше риск возникновения дефицита денежных средств или избыточности денежной массы. И та и другая ситуация невыгодна для предприятия: дефицитный денежный поток приводит к неплатежеспособности, избыточный денежный поток обусловливает обесценение денежных средств в условиях инфляции, в результате чего уменьшается реальная величина собственного капитала.

По Кизнерскому райпо коэффициент корреляции составил в 2007 году 0,59, в 2006 году 0,66, а в 2005 году всего 0,34. На основании чего можно сделать вывод, что положительные и отрицательные денежные потоки не достаточно хорошо сбалансированы по временным интервалам и предприятие в июле-августе испытывало дефицит денежных средств. А также на данном предприятии за два последних года коэффициент корреляции увеличился приблизительно в два раза, но в 2007 году уменьшился на 0,07 по сравнению с прошедшим годом.

Рассчитывают и анализируют также динамику коэффициента ликвидности денежного потока. По Кизнерскому райпо данный коэффициент в 2007 году равен 1,2, в 2006 году - 1,16 и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия.

3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности

Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и эффективного использования основных фондов – улучшение использования мощности предприятия, достигаемое на основе рационального использования производственных площадей, повышения коэффициента сменности и непрерывности работы цехов, в результате которых обеспечивается увеличение объема товарооборота;

- улучшение использования машин и оборудования, совершенствование организации труда, внедрение прогрессивных производственно- технологических процессов, в результате которых обеспечивается рост производительности труда и увеличение объема товарооборота;

- совершенствование типизации и специализации предприятий промышленности и улучшение организации товароснабжения, в результате которых обеспечивается ускорение товарооборачиваемости.