Оценка эффективности использования финансовых ресурсов организации Кизнерского райпо

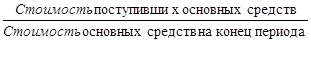

Важное значение в системе показателей оценки движения основных фондов имеет и характеристика интенсивности их обновления. Для этого рассчитывают коэффициент обновления основных фондов за определенный период:

Кобн= , (10)

, (10)

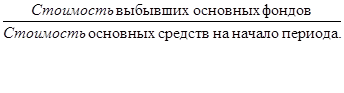

Процесс обновления основных фондов предполагает изучить и характер их выбытия. Оценку этого процесса проводят по коэффициенту выбытия основных фондов за определенный период:

Кв= , (11)

, (11)

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Кпр=![]() , (12)

, (12)

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Величину коэффициента износа исчисляют по различным видам и группам основных фондов за определенный период:

Киз=![]() , (13)

, (13)

Коэффициент годности рассчитывают как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фодоотдачи, фондоемкости, фондооснащенности, фондовооруженность, удельных капитальных вложений на один рубль прироста продукции.

Фо=Рп/Оф, (14)

где, Фо – фондоотдача,

Рп - общий объем реализованной продукции,

Оф – объем реализованной продукции на 1 рубль средней стоимости основных фондов.

ФЕ=Оф/Рп , (15)

где, ФЕ – фондоемкость.

Фр = Оф / ![]() , (16)

, (16)

где, Фр – фондовооруженность,

![]() – среднегодовая численность работников.

– среднегодовая численность работников.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Оборотные средства относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течении производственного цикла. В оборотные средства направляется большая часть финансовых ресурсов организаций потребительской кооперации. Наличие и состояние оборотных средств определяет их финансовое благополучие [34 ].

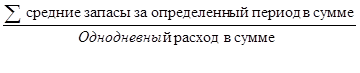

Величину оборотных средств оценивают по числу их оборотов за определенный период и измеряют по количеству дней, когда их запасы позволят обеспечить функционирование предприятия. Величину запасов в днях исчисляют по формуле:

Тдн= , (17)

, (17)

Одним из основных показателей эффективности использования оборотных средств является их оборачиваемость. Ее определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период.

Од=![]() , (18)

, (18)

где, Од – оборачиваемость оборотных средств;

Об – объем реализованной продукции на 1 рубль средней величины оборотных средств;

Рн = объем реализованной продукции;

Гб – число дней в периоде.

Для оценки управления запасами исчисляют их оборачиваемость в днях и разах по формуле:

Тоб= , (19)

, (19)

Тр=![]() , (20)

, (20)

Расчет средней оборачиваемости – это отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах. Другой показатель – число дней, необходимых на один оборот запасов: 360 дней делится на среднюю оборачиваемость запасов в разах.

Ускорение оборачиваемости оборотных средств предприятия позволяет ему существенно снизить потребность в них, так как между скоростью оборота и размером этих средств существует обратно пропорциональная зависимость.

Сумма оборотных средств, высвобожденных в процессе ускорения их оборота, рассчитывается по формуле:

Эос=Оф – Оо * Ро, (21)

где, Эос – достигаемая сумма экономии оборотных средств;

Оф – фактическая оборачиваемость за отчетный период, в днях;

Оо – оборачиваемость в предшествующем периоде, в днях;

Ро – однодневный объем реализации за рассматриваемый период.

Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

![]() Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.