Оценка эффективности управления инвестиционным портфелем

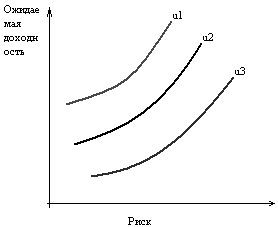

Рис. 1 - Кривые безразличия

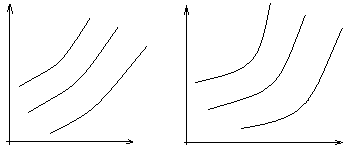

Сравнение портфелей, оценки которых лежат на разных кривых, свидетельствуют, что любой портфель с оценкой на одной кривой предпочтительнее портфеля с оценкой на другой кривой. Кривые безразличия никогда не пересекаются. Исходя из отношения инвестора к риску и доходности и их оценок инвестор может иметь бесконечное число кривых безразличия. Характер расположения кривых означает индивидуальную для инвестора взаимозаменяемость доходности и риска. Крутые кривые безразличия означают более осторожного инвестора, чем пологие кривые (рис. 2, рис. 3).

Рис. 2 Рис. 3

В первом случае инвестор готов допустить малое увеличение риска лишь с компенсацией в виде значительного увеличения доходности. Во втором случае инвестор ради небольшого увеличения доходности готов принять значительное увеличение риска.

Таким образом, менеджер в работе по формированию и управлению портфелем должен определить ожидаемую доходность и риск для каждого потенциального портфеля, построить график и выбрать один портфель. При выборе портфеля на базе кривых безразличия менеджер исходит из двух предположений: о не насыщаемости и об избежание риска. Предполагается, что инвестор всегда предпочитает увеличение уровня своего благосостояния. Инвестор, делающий выбор между двумя одинаковыми по всем (кроме ожидаемой доходности) портфелями, выберет портфель с большей доходностью. Однако если инвестору нужно выбрать между портфелями с одинаковым уровнем ожидаемой доходности, но разным уровнем риска, то он выберет портфель с меньшим риском.

Итак, главными параметрами при управлении портфелем, которые необходимо определить менеджеру, являются ожидаемая доходность и риск. Формируя портфель, менеджер не может точно определить будущую динамику его доходности и риска, поэтому свой выбор он строит на ожидаемых значениях. Данные величины оцениваются на основе статистических отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры.

Глава 3. Оценка эффективности управления инвестиционным портфелем на примере ЗАО «ВТБ Управление активами» - управляющей компании группы ВТБ

Основные направления деятельности компании:

• управление активами пенсионных фондов и страховых компаний;

• управление активами паевых инвестиционных фондов;

• индивидуальное доверительное управление частным капиталом;

• управление накопительной частью трудовой пенсии граждан;

• управление фондами прямых, венчурных инвестиций и инвестиций в недвижимость.

Партнерами ВТБ Управление активами являются банк ВТБ, банк ВТБ24, инвестиционные и брокерские компании, информационные и аналитические агентства, другие участники финансового рынка.

Преимущества компании:

1. Надежность

Компания уделяет очень высокое внимание вопросам управления риском. Главная задача в процессе формирования портфеля и управления активами – достичь наибольшей доходности при максимальном контроле риска.

2. Команда

В компании работает коллектив единомышленников, обладающих значительным международным опытом в сфере управления инвестициями, хорошо знающих российскую специфику управления активами.

3. Мультистратегийный подход

В управлении активами в отличие от многих других управляющих компаний используется подход, при котором в портфель включаются не отдельные ценные бумаги, а инвестиционные стратегии. Это позволяет диверсифицировать портфель по нескольким портфельным менеджерам, что повышает эффективность вследствие узкой специализации и снижения рисков.

Принципы и ценности:

Главная задача «ВТБ Управление активами» заключается в поиске и отборе лучших возможностей для вложения денег, создании на их базе инвестиционных стратегий и последующем управлении, реализуемом наиболее талантливыми инвестиционными менеджерами.

Стратегии объединяют в инвестиционные портфели, разрабатываемые для каждого клиента таким образом, чтобы достигать наибольшую доходность при максимальном контроле риска. При этом учитываются все установленные требования и пожелания каждого клиента.

Основой инвестиционного процесса компании является передовой международный опыт управления активами, инновационные технологии, интеллект и инициатива специалистов.

Абсолютная прозрачность инвестирования позволяет анализировать при желании каждый шаг портфельного менеджера, а многоуровневый контроль и система лимитов нивелирует операционные риски.

Продукты компании:

Индивидуальные финансовые решения, предлагаемые ВТБ управление активами, заключаются в формировании, управлении и оптимизации индивидуальных инвестиционных портфелей, разработанных в соответствии с целями, возможностями и потребностями каждого клиента.

Индивидуальный инвестиционный портфель – набор инвестиционных стратегий, подобранных в портфель таким образом, чтобы достигать максимальный доход, не превышая строго установленный уровень риска и соответствуя всем установленным требованиям клиента.

Инвестиционная стратегия – набор финансовых инструментов, таких как акции, облигации, производные инструменты, паи и другие, управляемых в соответствии с единой уникальной стратегией, как правило, одним портфельным менеджером.

Четыре этапа управления индивидуальным инвестиционным портфелем:

1. Определение целей.

Для формирования оптимального индивидуального инвестиционного портфеля компании требуется определить инвестиционные цели клиента и набор ограничений, которыми она будет руководствоваться в процессе управления портфелем.

Поэтому на этом этапе нужно определить следующие составляющие инвестиционного профиля:1. Ожидаемая доходность;2. Риск-профиль доверителя;3. Кредитное качество включаемых в портфель ценных бумаг;4. Базовая валюта (валюта, в которой считаем риск и доход); 5. Срок, на который передаются активы в доверительное управление;6. Юридический статус клиента; 7. Индивидуальные пожелания.

2. Формирование портфеля.

На этом этапе главная задача – предложить наиболее соответствующий текущему рынку, инвестиционному профилю, определенному на предыдущем этапе, набор инвестиционных стратегий, сбалансированный с точки зрения риска и доходности, который компания называет оптимальным инвестиционным портфелем.

Подбором пропорций весов инвестиционных стратегий в портфеле занимается финансовый архитектор – специалист в области моделирования оптимальной структуры портфеля, используя автоматизированные системы поддержки принятия решений.

На этом этапе также составляется модельный портфель. Модельный портфель существует только на бумаге. Цель его создания – сформировать образец, с которым будет происходить сравнение в дальнейшем. Этот образец – портфель, который клиент мог бы создать самостоятельно, не прибегая к помощи. Одна из целей в конечном итоге – быть лучше образцового портфеля.