Оценка эффективности финансово-хозяйственной деятельности предприятия

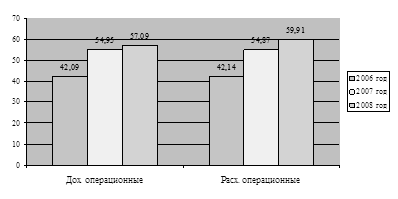

Т.е. в 2007 году операционные расходы существенно возросли на 12729623 тыс.руб. (или 30,2%).

Изменение операционных расходов 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 59909421 тыс.руб. – 54878283 тыс.руб. = 5031138 тыс.руб.

В относительном выражении: 59909421 тыс.руб. / 54878283 тыс.руб. * 100% =109,2%

Т.е. в 2008 году операционные расходы возросли на 5031138 тыс.рублей (или 9,2%).

Доходы и расходы предприятия наглядно представлены на рисунке 2.4.

Рисунок 2.4 - Доходы и расходы ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб.

Чистая прибыль – та прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и формирование фондов и резервов.

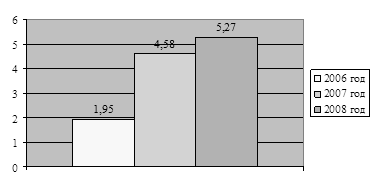

Изменение чистой прибыли 2007 года по сравнению с предыдущим годом:

В абсолютном выражении: 4582285 тыс.руб. – 1953795 тыс.руб. = 2628490 тыс.руб.

В относительном выражении: 4582285 тыс.руб. / 1953795 тыс.руб. * 100% = 234,5 %

Т.е. в 2007 году чистая прибыль сильно возросла на 2628490 тыс.рублей (или 134,5 %).

Изменение чистой прибыли 2008 года по сравнению с 2007 годом:

В абсолютном выражении: 5271560 тыс.руб. – 4582285 тыс.руб. = 689275 тыс.руб.

В относительном выражении: 5271560 тыс.руб. / 4582285 тыс.руб. * 100% = 115 % Т.е. в 2008 году чистая прибыль возросла на 689275 тыс. рублей (или 15 %). Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг. наглядно представлена на рисунке 2.5.

Рисунок 2.5 – Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб.

Таким образом, финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности.

2.3 Анализ рентабельности и платежеспособности ОАО "ТАИФ-НК"

Финансовое положение ОАО "ТАИФ-НК" во многом зависит от его способности приносить необходимую прибыль.

В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей.

Цель анализа рентабельности ОАО "ТАИФ-НК" - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

От уровня рентабельности ОАО "ТАИФ-НК" зависит инвестиционная привлекательность организации, величина дивидендных выплат.

Изучая конечные финансовые результаты деятельности ОАО "ТАИФ-НК", важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей:

- показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции;

- показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов;

- показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг).

Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования.

Величина прибыли и уровень рентабельности ОАО "ТАИФ-НК" зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности ОАО "ТАИФ-НК" являются:

- контроль над выполнением планов реализации продукции и получения прибыли, изучение динамики показателей;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования.

Финансовые результаты ОАО "ТАИФ-НК" выражаются в способности определенного предприятия наращивать свой экономической потенциал.

В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей.

Финансовые результаты деятельности предприятия определяются прежде всего качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве.

В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д.

Показатели финансовых результатов характеризуют эффективность хозяйственной деятельности ОАО "ТАИФ-НК" по всем основным направлениям ее работы: строительной, финансовой, инвестиционной.

Они составляют базу развития организации, являются наиболее важными в системе оценки итогов работы предприятия, в оценке надежности и его финансового благополучия.