Оценка, результаты финансовой работы на предприятии

Коэффициент быстрой ликвидности определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности к краткосрочным обязательствам. Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию.

Показатель быстрой ликвидности представляет собой большой интерес для кредиторов ТОО "Аркада-Индастри". Нормативное значение данного показателя больше или равно 0,7. Значение показателя у предприятия на начало года соответствует указанному теоретическому значению - 1, а к концу года значительно ниже – 0,4, что свидетельствует о том, что ликвидность предприятия понижается.

Коэффициент текущей ликвидности позволяет установить, в какой степени кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормативными считаются значения этого показателя, находящиеся в пределах от двух до трех. Как видно, данный коэффициент на начало года ниже рекомендуемых значений, а к концу года понизился до 0,67, что является результатом уменьшения текущих активов на 22,7 %, при одновременном увеличении краткосрочных обязательств за данный период на 88,3%.

Далее определим, какая часть собственных источников средств вложена в наиболее мобильные активы, то есть которыми можно относительно маневрировать. Для этого рассчитываем коэффициент маневренности, который определяется как отношение оборотного капитала к собственному капиталу по формуле 6.

Коэффициент маневренности капитала ТОО "Аркада-Индастри" на начало года составляет 31576,8/6293,9= 5, то на конец года наблюдается дефицит оборотных средств. Это говорит о недостаточности собственных средств предприятия находящихся в мобильной форме. Имеется в виду уменьшение текущих активов при увеличении текущих обязательств.

2.2 Оценка финансовой устойчивости предприятия

К числу основных показателей финансовой устойчивости предприятия относятся:

-коэффициент независимости;

-коэффициент финансовой устойчивости;

-коэффициент финансирования.

Определим значения всех коэффициентов для ТОО "Аркада-Индастри" по состоянию на начало и на конец отчетного периода – 2006 года. Рассчитанные коэффициенты отобразим в таблице 4.

Таблица 4 - Коэффициенты финансовой устойчивости ТОО "Аркада-Индастри" за 2005-2006 г.

|

Показатели |

2005 г. |

2006 г. |

Отклонения |

|

Коэффициент независимости |

0,06 |

0,1 |

+0,04 |

|

Коэффициент финансовой устойчивости |

0,5 |

0,3 |

-0,2 |

|

Коэффициент финансирования |

0,14 |

0,53 |

+0,39 |

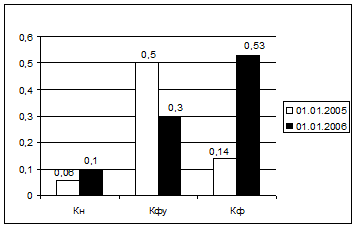

По данным таблицы 4 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец года. Отклонение составило 4%, что отрицательно характеризует финансовую устойчивость предприятия. Коэффициент независимости составляет лишь 5% валюты баланса.

Коэффициент финансовой устойчивости или стабильности, показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. На конец года коэффициент финансовой устойчивости уменьшается на 20 %. Это свидетельствует о достаточно низком значении этого показателя на конец года. Большая часть имущества предприятия на конец года формируется за счет заемных источников. Уменьшение значения этих коэффициентов показывает, что риск предприятия максимальный; реализовав имущество, сформированного за счет собственных средств предприятие не погасит свои долговые обязательства.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных. Хотя на конец года коэффициент финансирования увеличивается на 39%, Значение данного показателя позволяет говорить о достаточно низкой финансовой устойчивости предприятия и большом риске для его кредиторов.

Исследованные коэффициенты, сигнализирующие о состоянии финансовой устойчивости предприятия можно изобразить графически.

Кн – коэффициент независимости; Кфу – коэффициент финансовой устойчивости; Кф – коэффициент финансирования.

Рисунок 1 – Динамика показателей финансовой устойчивости предприятия "Аркада-Индастри" за 2005-2006 г.

Следующим этапом в анализе является анализ собственных источников и анализ состава и структуры заемных средств.

Анализ собственных источников целесообразно начинать с оценки их структуры и состава. Как видно из баланса, уставной капитал на начало и конец года составляет 71,5 тысяч тенге, то есть не изменился. Однако вырос нераспределенный доход предприятия в отчетном году на 6346,3 тыс. тенге.

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли в деятельности предприятия долгосрочных и краткосрочных кредитов. Для предприятия наличие в составе источников его имущества долгосрочных заемных средств позволяет располагать привлеченными средствами длительное время. Предприятие за отчетный период выплачивает значительную часть долгосрочных займов, в то время как доля краткосрочных обязательств увеличивается. Оценку изменений в структуре кредиторской задолженности удобно проводить с помощью таблицы 5.

Таблица 5 - Анализ состава и структуры кредиторской задолженности по ТОО "Аркада-Индастри"

|

Группы краткосрочных обязательств |

Сумма краткосрочных обязательств, тыс. тенге |

Удельный вес статьи в общем объеме обязательств |

Отклоне-ния гр.5-гр4, % | |||

|

2005 |

2006 |

2005 |

2006 | |||

|

Задолженность по нетоварным операциям |

821,6 |

11176,7 |

1,6 |

12,8 |

+ 11,2 | |

|

Задолженность по расчетам с поставщиками |

41847,6 |

50154,1 |

84,9 |

57,8 |

-27,1 | |

|

Задолженность по расчетам с покупателями |

7669,7 |

25415,3 |

15,5 |

29,2 |

+13,7 | |

|

Итого |

49241,6 |

86746,1 |

100 |

100 | ||