Паевые инвестиционные фонды как форма коллективного инвестирования

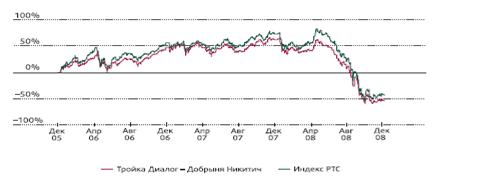

Рис. 2.3 – Динамика стоимости пая паевого инвестиционного фонда «Добрыня Никитич»

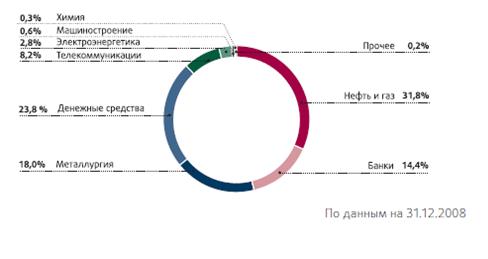

Рис. 2.4 – Структура портфеля фонда «Добрыня Никитич»

Открытый паевой инвестиционный фонд смешанных инвестиций «Тройка Диалог – Дружина»

Цель инвестирования

Фонд нацелен на получение прибыли за счет прироста капитала и получения купонного дохода путем инвестирования в акции и облигации российских эмитентов для обеспечения баланса между приемлемым уровнем риска и ожидаемой доходностью. Стратегия объединяет преимущества консервативной и агрессивной стратегий (“Илья Муромец” и “Добрыня Никитич” соответственно) и рассчитана на инвесторов, предпочитающих долгосрочный взвешенный подход к вложению средств.

Инвестиционная стратегия

Активы фонда инвестированы в диверсифицированный портфель акций и облигаций. Стратегия фонда основывается на динамичном распределении средств между классами активов (акциями и облигациями). Выбор бумаг для данной стратегии основывается на тщательном фундаментальном анализе эмитентов, а также оценке их кредитных качеств. Соотношение облигаций и акций в структуре фонда может меняться в зависимости от конъюнктуры рынка.

Таблица 2.3 Показатель риска на 31.12.2008 «Дружина»

|

Показатель |

ТД – Дружина (gross) |

Индекс TDBI / RUX – Cbonds |

|

Стандартное отклонение |

34,37% |

38,3% |

|

Коэффициент Шарпа |

(1,82%) |

(1,478) |

|

Коэффициент Сортино |

(2,18) |

(2,071) |

|

Коэффициент U-P |

1,91 |

2,39 |

|

Корреляция |

0,59 | |

|

Альфа |

–0,9% | |

|

Бета |

0,52 | |

|

R-квадрат |

0,35 |

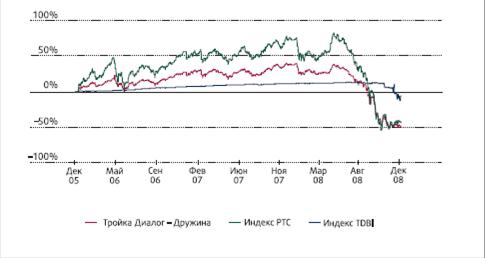

Рис. 2.5 – Динамика стоимости пая паевого инвестиционного фонда «Дружина

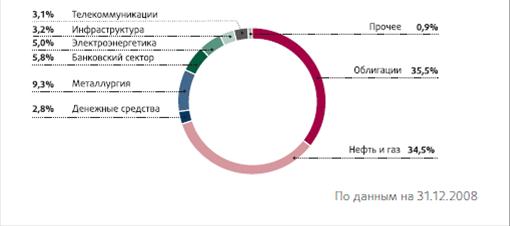

Рис. 2.6 – Структура портфеля фонда «Дружина»

2.2 Основные субъекты инвестирования в паевые инвестиционные фонды

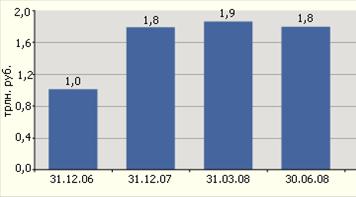

По оценке "Эксперта РА" объем рынка доверительного управления на конец первого полугодия 2008 года составил 1,8 трлн рублей , сократившись по сравнению с первым кварталом на 5% (100 млрд рублей) до уровня начала года. Рынок не смог взять планку в 2 трлн рублей, более того впервые за все время проведения мониторинга "Экспертом РА" объем рынка в денежном выражении уменьшился по отношению к предыдущему периоду.

Рис. 2.7 – Объем рынка российских ПИФов

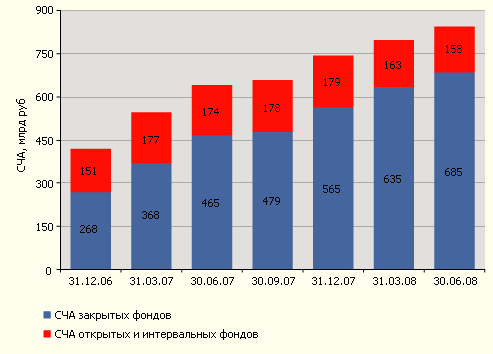

За второй квартал 2008 года сегмент коллективных инвестиций рынка доверительного управления активами вырос на 6%, в результате чего СЧА ПИФов превысила 842 млрд рублей.

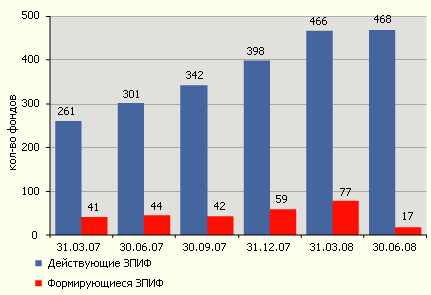

Рост рынку коллективных инвестиций уже традиционно обеспечили ЗПИФы, СЧА которых за второй квартал увеличилась на 8%, до отметки в 685 млрд рублей (график 2). Резкое сокращение формирующихся ЗПИФов в течение второго квартала 2008 года (график 3) было связано с отсутствием типовых правил ДУ, из-за чего управляющие не имели возможности создавать ЗПИФы для квалифицированных инвесторов. Мы ожидаем, что утверждение правительством РФ новых типовых правил ДУ ПИФами приведет к повышению деловой активности в сегменте закрытых фондов и дополнительному притоку активов в отрасль уже в третьем квартале 2008 года.

Открытый сегмент рынка коллективных инвестиций пережил второй квартал с потерями. В период с апреля по июнь активы розничных ПИФов сократились на 4%, а с начала года – на 12%, до 158 млрд рублей. Причинами сокращения стали негативная динамика фондового рынка, которая привела к снижению стоимости активов, а также выход пайщиков из фондов.

По итогам первого полугодия 2008 года чистый отток средств из ПИФов составил 10 мрлд. рублей. Массовый вывод активов с рынка, начавшийся в феврале, продолжился уже до конца второго квартала. Крупнейший отток средств наблюдался в мае, когда рынок покинуло чуть более 7 млрд. рублей: инвесторы фиксировали прибыль, воспользовавшись непродолжительным ралли, которое случилось в мае после озвученных премьером В. В. Путиным планов государства по снижению налоговой нагрузки на нефтяные компании.

Уход пайщиков ощутили открытые фонды практически всех типов. Самые серьезные потери понесли фонды смешанных инвестиций и фонды акций. За первое полугодие 2008 года они "похудели", соответственно, на 5,1 и 4,8 млрд. рублей. Индексные фонды акций потеряли 900 млн. рублей. Только два типа открытых фондов смогли показать в полугодии положительные результаты по привлечению средств. Активы фондов денежного рынка выросли на 294 млн. рублей, а лидером по чистому привлечению стали фонды облигаций, "потяжелевшие" на 632 млн. рублей.

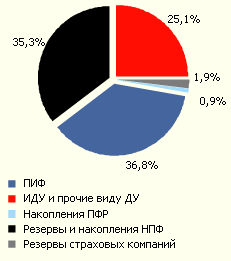

В институциональном сегменте рынка доверительного управления, а также в секторе прочих видов ИДУ заметных изменений за полугодие не произошло. Незначительно вырос рынок управления средствами НПФ (с 465 до 491 млрд. рублей).

Рис. 2.8 – СЧА закрытых и открытых ПИФов

Рис. 2.9 – Структура закрытых российских ПИФов

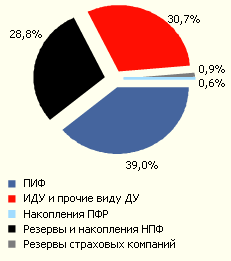

Рис. 2.10 – Структура рынка доверительного управления активами по источникам средств на 31.12.2007 и на 30.06.2008

Анализируя результаты работы рынка коллективных инвестиций за первое полугодие 2008 года, мы получили подтверждение отрицательной тенденции. Сегмент коллективных инвестиций, в теории призванный обеспечивать мелким инвесторам доход в средне- и долгосрочном периоде, у нас пока в значительной степени представлен спекулянтами.